Veel kritiek op nieuwe bunq-app en koers van de bank

· Laatst bijgewerkt:

Update augustus 2020: Na lang wachten en veel aandringen heeft bunq aangegeven niet op vragen te willen reageren. We zijn sinds begin juni 2020 bezig geweest met het plannen van een interview en dat zou daadwerkelijk ook doorgang vinden. We vinden het jammer dat bunq het onmogelijk maakt om ons journalistieke werk te doen, om hoor en wederhoor toe te passen. Voor ons is daarmee het onderwerp afgesloten. Als er nog ontwikkelingen rondom de app van bunq zijn, zullen we daar verslag van doen.

Update juli 2020: We zouden op 29 juni een interview hebben met bunq CEO Ali Niknam over de nieuwe functies van bunq 3.0 en de veranderingen bij de bank. Vlak nadat de vernieuwde app beschikbaar kwam en de kritiek losbarstte heeft bunq via een extern PR-bureau het interview afgezegd, met als reden dat de agenda van Ali te vol zit. Dat is jammer, want we hadden bunq graag zelf aan het woord gelaten, om op de kritiek te kunnen reageren. Er is ons beloofd dat er alsnog een interview zal plaatsvinden, maar een concrete datum wil het PR-bureau van bunq niet geven. Een maand na de geplande interviewdatum wachten we nog steeds op concrete toezeggingen.

De afgelopen tijd is in de community van bunq veel te doen over de keuzes die de bank maakt. De grote stroom aan kritiek begon dit voorjaar toen bunq oude lidmaatschappen automatisch omzette naar de betaalde Premium-dienst. Gebruikers waren terecht boos dat bunq dit zonder vooraankondiging omzette. Door die omzetting moesten veel klanten ineens veel meer betalen voor de diensten. Er was begrip voor de beslissing van de bank, maar de manier waarop schoot bij veel mensen in het verkeerde keelgat. De aankondiging van de bunq V3-app zorgt opnieuw voor veel ongenoegen.

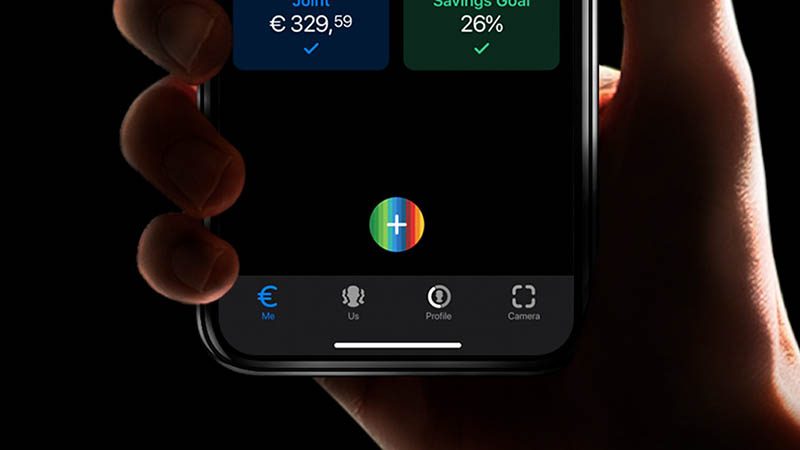

Gebruikers ontevreden over bunq V3-app

De eerste kritiek ontstond op het Together-forum na het starten van de bètatest voor de bunq V3-app. De app heeft een compleet nieuwe indeling gekregen, waarbij de grote plusknop onderaan op elk scherm centraal staat. Tijdens de beta hebben testers (heel) veel feedback gegeven, maar zij hebben het gevoel dat hier niets mee is gedaan. De nieuwe plusknop zorgt met name voor veel verwarring, omdat deze er overal hetzelfde uitziet, maar wel steeds een andere functie heeft. Het is daardoor vrij lastig inschatten wat de knop in elk scherm doet. Bovendien waren er na de release nog de nodige bugs, waardoor bijvoorbeeld zakelijke rekeningen en online betaalpassen niet meer zichtbaar waren. Deze bugs zijn door bunq inmiddels aan de serverkant wel opgelost.

Ook valt het zogenaamde Van ons-tabblad niet goed. Daarin heeft bunq haar eigen Instagram-feed verwerkt. Je vindt er alleen maar foto’s van bunq-medewerkers en -gebruikers, waarbij de regenboogkleuren van de bank veelvuldig terugkomen. Gebruikers vinden deze feed onnodig en zouden graag willen dat je het kan uitschakelen. Bovendien zijn ze bang dat hun privacy in het geding komt vanwege mogelijke trackers vanuit Instagram en Facebook. Ook de pontificale statistiek over het planten van bomen kan op veel kritiek rekenen, omdat het zo’n prominent schermelement is en het de hoofdfunctie van de app – bankieren – volledig naar de achtergrond lijkt te drukken. Op Reddit stromen de negatieve reacties binnen en ook in de App Store zijn er sinds de release van de V3-app heel veel negatieve recensies verschenen. Ook onder ons eerdere artikel uiten veel gebruikers hun ongenoegen over de bank. Gebruikers vragen zich bovendien af of bunq nog wel veilig is.

Imagine you're the ceo of @bunq and state in an article that 'only a small user and loud base doesn't like the new app'

lmao. pic.twitter.com/XxdsG6IgqN

— Gastogne (@Gastogne) June 18, 2020

De afgelopen weken hebben we van meerdere lezers berichten gekregen dat topics op het bunq Together-forum zonder mededeling gesloten en verwijderd werden. Dit zijn voornamelijk topics waarin kritiek en feedback gegeven werd over de V3-app van bunq. Sommige gebruikers stellen dat de bank helemaal niet naar hen luistert. Tegenover Sprout zegt bunq-oprichter Ali Niknam dat de ‘reacties van de community als geheel in overeenstemming is met wat wij verwacht hadden’. Hij zegt dat bunq op dit moment niet van plan is om de V3-app terug te draaien.

“Verandering valt niet altijd bij iedereen even goed. Maar ik denk dat het goed is om te beseffen wat het grotere plaatje is wat Bunq aan het doen is. We weten heel erg goed wat onze gebruikers willen, maar het is niet één groep. Sommige zijn meer tech savvy en uitgesproken, op ons forum en op Twitter. Dat zijn de gebruikers die je nu vooral hoort. Andere gebruikers zijn eigenlijk de stille meerderheid, en die laten zich gelden door de keuzes die ze maken, zoals de producten die ze gebruiken.”

Of er inderdaad een ‘stille meerderheid’ is, is natuurlijk lastig te controleren. Feit is wel dat de bank van alle kanten “aangevallen” wordt en online nu vooral kritiek de boventoon voert. Wel geeft Niknam toe dat er dingen altijd beter kunnen en dat ze een deel van de kritiek gebruiken om beter te worden. Over de vele reacties zegt hij:

“Helaas hebben we ook een aantal mensen die zeer uitgesproken zijn. Dat hebben we leren aannemen voor wat het is, omdat Bunq een zeer open platform is. ING heeft zijn forum bijvoorbeeld een tijdje geleden gesloten, Bunq is een stuk opener. Daar hoort bij dat mensen dingen vinden die we niet constructief vinden.”

Toch weer veranderingen voor bunq-app in aantocht

Inmiddels heeft bunq op hun eigen Together-forum laten weten dat ze aan enkele verbeteringen werken. Zo kun je straks online passen groeperen, komt de lichte modus weer terug en kun je binnenkort weer afbeeldingen bij je rekeningen instellen, zodat ze makkelijker te herkennen zijn. Voor zakelijke gebruikers is het goed om te weten dat je straks weer beter onderscheid kan maken tussen persoonlijke en zakelijke accounts. bunq belooft dat er nog veel meer verbeteringen aan zitten te komen.

Wat wil jij van bunq weten?

Wij hebben binnenkort ooit een interview met CEO Ali Niknam van bunq (zie update bovenaan dit artikel). Natuurlijk zullen we daarin ingaan op het tumult dat is ontstaan. We hebben uiteraard al heel wat positieve én negatieve reacties over de nieuwe app en over de toekomstplannen van bunq gelezen en die houden we in gedachten tijdens het interview. Maar we zijn ook erg benieuwd wat jij verder nog willen weten? Zijn er vragen waar je mee zit en waar je via de supportafdeling niet uit komt? Vraag je je af of je bij bunq nog wel goed zit? Laat het weten en we nemen een selectie van de meest interessante vragen mee!

Een jaar geleden deden we ook een interview met Ali Niknam, dat je hieronder kunt terugluisteren. Toen was de situatie nog wel heel anders: Apple Pay was in Nederland nog niet officieel uitgerold en er was een grote fanbase rondom het merk ontstaan. Die lijkt momenteel wel flink aan het uitdunnen.

- 25 juli 2020, 08:17: Afzegging interview toegevoegd.

48 reacties

Jaap Couro

Dit was de bank die in dit forum steeds als perfect tov onder andere Rabo werd aangehaald. En zo zie je maar…. gratis bestaat niet. Zo slecht doen de “oude” banken het niet. Dan maar langer wachten op bijvoorbeeld Apple Pay. Daarvoor geen spelletje als plots betalen of social media feeds is een bank app – wie verzint het!?

Macvin

Tja, iedereen sprong de afgelopen jaren op de Bunq trein, omdat je, met een kleine omweg volgens mij, dan gebruik kon maken van ApplePay. Ik heb ook kort getwijfeld, maar ben blij dat ik gewoon bij mijn huidige bank ben gebleven als ik dit allemaal zo lees.

Wat moet je in godsnaam met de Insta foto’s van je bank en hun medewerkers in je bankieren app… Allemaal rare dingen, zo ook dat onaangekondigd overzetten van die accounts naar premium accounts. Lijkt mij een raar clubje als ik het zo lees. Eerst klanten binnenharken met mooie functies en als ze binnen zijn duw je je zooi door hun strot. Althans, zo komt het over op mij.

Martin

Ook is bunq verwijderd als moderator op het Reddit forum. Ze verwijderden zelfs op Reddit negatieve posts en kritiek. Fijn dat je dat op Together doet, maar niet op Reddit. Ik verwacht een leegloop qua clientèle en ben er niet rouwig om na onder andere de prijsverhoging in april zonder mededelingen.

Jeroen

Ze maken bij bunq vooral hippe keuzes geloof ik, ik was ooit blij met bunq en vooral met de altijd goed werkende app. Maar sinds de absurde prijsverhoging van begin dit jaar ben ik al overgestapt. Instagram binnen je bankapp, wat moet je ermee…? Nu weer kritiek over de nieuwe app, wat ontzettend jammer dat iets wat goed is, zo drastisch aangepast wordt.

Jeroen H

Ik heb drie vriendengroepen waarmee we een gemeenschappelijke rekening op Bunq deelden. In essentie super handig, want je kan allemaal op dezelfde rekening meekijken. Helaas heeft het verplichte premium abbo (8 euro per maand) ons doen besluiten over te stappen naar een andere bank.

Was erg enthousiast en early-adopter van de bank, van het enthousiasme is nog maar weinig over….

Johnnydebelg

Niets zoals de KBC bank app. Je kan zelf je trein kaartje er mee kopen. Zelf heb ik mijn hypotheek ermee ondertekend. Enz… ik vraag me af of bunq na de jonge generatie ook de oudere met meer vermogen kan aanspreken??

Referix

Het beleid van de bank zal me een zorg zijn. Hetzelfde geldt voor de prijs. Al maken ze de prijs 20 euro per maand, ik betaal het met liefde.

Althans..

..tot nu.

V3 is letterlijk een draak van een app. Sterker nog, het is 1 van de meest waardeloze app updates die ik in 12 jaar iPhone heb meegemaakt.

Ik geef ze een week de tijd om V2 terug te draaien.

Doen ze dit niet? Dan ben ik weg.

En met mij velen.

MvdP

Als vraag aan Ali ben ik wel benieuwd hoe de beslissingen / strategie binnen Bunq tot stand komen: over wordt een nieuwe app serieus getest? Hoe wordt de ‘green strategy’ (focus op bomen planten ipv bankzaken) bepaald. Er wordt (door Ali) altijd gezwaaid met onderzoeken maar in alle info die je verder leest lijkt het vooral dat het een ‘one-man-show’ is waarbij voor tegenspraak geen plek is.

jos ketelslegers

@Johnnydebelg: Klopt. Ik heb inmiddels de bunq familie ook verlaten.

In België is en blijft de KBC app geweldig en aangezien ze ApplePay ondersteunen is het plaatje compleet.

Je hebt je bankkaart niet meer nodig. Alles kan met je telefoon of watch. Zelfs, maar wie doet dat nog, geld afhalen uit de muur.

eliasNL

Waarom toch steeds die aandacht voor bunq op deze site?

Jean-Paul Horn

@eliasNL: Zoals W. ook al zegt – bunq was een van de eersten met Apple Pay (via de welbekende omweg) en heeft daardoor veel fans gekregen. Ook de vernieuwingen die zij steeds in hun app hebben gestopt waren/zijn interessant en daardoor relevant voor onze lezers. De andere bank-apps en/of aanbieders krijgen overigens dezelfde aandacht, zeker als er raakvlakken zijn met Apple Pay. Zo komen de grootbanken regelmatig langs op de site en besteden we ook aandacht aan andere nieuwkomers als Revolut, Openbank, N26 en Curve. Maar bunq is als nieuwe Nederlandse fintech natuurlijk wel wat meer besproken vanwege de vroege Apple Pay.

W.

Vraag ik mij ook af. Bunq was natuurlijk een van de eersten in NL met Apple Pay… wellicht daarom.

Ik volg het een beetje van de zijlijn, was ooit ook van plan bij bunq wat te doen.

Blij dat ik dit niet gedaan heb, en gewoon bij mijn huidige bank ben gebleven… uiteindelijk ook ApplePay.

Alleen… moet SNS nog even over de bekende brug komen bij een andere rekening die ik daar heb lopen…

Kurt

Ik ben het eens met de klachten en ben al aan het rondkijken naar andere opties maar tot nu toe geen goede volledige alternatieven kunnen vinden. Heeft iemand ideeën?

Johnnydebelg

Volgens een tweet gaat KBC Apple Pay in de herfst aanbieden.

Ruud

Blijft toch opmerkelijk dat wanneer er zoveel gebruikers klagen over een nieuwe app dat het bedrijf er toch mee door blijft gaan. Een jaar of 5 gelden zagen we dit ook met de eBay app. Deze was steen goed, en echt niets op aan te merken. Toch kwam er ineens een nieuwe eBay app, maar tot klachten tot aan de dag van vandaag zitten we nog steeds met een goedkoop aftreksel ten opzichte van de oude app.

Jürgen

Ik ben bij KBC maar Apple Pay is er toch nog niet bij die bank

bunK

iCulture is een Apple gebaseerde platform. Nieuws over de iPhone, iPad, Watch, Apps en Games etc. Samengevat: alles wat Apple is.

Waarom schrijft iCulture dan over 1 specifieke bank op iCulture? Het is niet bij mij bekend maar interviewt iCulture ook banken als ING, ABN, Rabo, ASN, SNS etc als ze een nieuwe versie van hun app uitbrengen? Waarom zoveel aandacht en nieuwsberichten voor bunq en niet voor andere banken?

Ik ben we benieuwd of bunq nog van plan is om vaak hun abonnementen (zeg rekeningtypen) te wijzigen, of dat het vanaf nu hetzelfde blijft. En of je naast de EUR ook rekeningen met andere valuta kunt openen in de toekomst en tussen deze rekeningen ook geld kunt overboeken. Bijv van mijn EUR rekening naar mijn USD rekening en dat het automatisch en juist wordt geconverteerd.

Jean-Paul Horn

Zie mijn eerdere reactie. En ter aanvulling – zie bv. dit interview met Rabobank of dit interview met ING.

Frank

Ik zou graag van Ali willen weten waarom support nooit een kritische vraag op Twitter concreet beantwoord maar in plaats daarvan altijd hun gladde marketing copy/paste Engelse antwoord sturen met op het einde kinderachtige emoji’s en waarom wordt er niet in het Nederlands gecommuniceerd als ik in het Nederlands een vraag stel.

Toine

Velen reppen hier over ene Ali die vragen moet beantwoorden. Wie is in Godsnaam Ali? 🤷🏻♂️

Bram

Misschien de laatste alinea van het artikel even lezen…

Jean-Paul Horn

@Toine: Misschien artikel nog een keer lezen, maar dan aandachtiger?

bunK

Ik gebruik de app niet zo vaak. Ik heb enkel een travelcard bij bunq. Maar het is nu veel meer klikwerk voor mij om te kunnen doen wat ik zou willen doen.

En ik heb ook een N26 account. Ik zat vandaag even in N26 te kijken en ik vond de bunq app nu best wel erg veel lijken op die van N26. Oke N26 heeft geen + knop op elke pagina, geen ‘insta feed’ of ‘bomen geplant’ overzichten maar qua look and feel vond ik ze nu ineens wel op elkaar lijken.

Meer mensen die er zo over nadenken?

eliasNL

Is het feit dat bunq één van de eersten was met Apple Pay nog steeds relevant? Telkens wanneer deze bank íets doet dan staat er een item hier (met daaronder een hoop ergernissen van bezoekers op deze site over betreffende bank).

Deze bank voert nu een nieuwe interface door, dat heeft níets met Apple te maken. Die interface zien Android gebruikers ook namelijk.

Wat mij betreft minder aandacht voor dat tanende bunq 😉

WvB22

Wat ik van de heer Niknam wil weten is waarom Bunq de kop in het zand steekt en ze alle kritiek arrogant wegwuiven. Dit is echt enorm schadelijk voor Bunq.

Begon met fiasco van opheffen joint accounts en mensen verder op kosten jagen via premium accounts. Onder het mom van technische overwegingen… tuurlijk.

Daarna een storm van kritiek op V3 op het together forum. Waardevolle feedback, mensen die echt serieus het beste voorhebben en tijd en moeite steken in de feedback. En wat doet Bunq ermee. Helemaal niets. Doodleuk V3 live door je strot duwen en, wat slappe smileys posten en hoera, hoera roepen. Als er iets dodelijk voor een bedrijf is dan is het wel een arrogante houding dat je het beter weet dan je klanten. Zelfs de machtige Jobs moest door het stof met de iPhone 4 (you holding it wrong…). En meneer Niknam heeft bij lange na niet de bijna goddelijke status van Jobs. Ik hoop dat hij ook het besef heeft net als Jobs destijds: beter ten halve gekeerd dan ten hele gedwaald. Anders kon dit wel eens een hele dure les worden voor Bunq.

Bram

@eliasNL: Als ING, Rabo, ABNamro of SNS met een redesign van de app komt lees je het hier toch ook. En daar krijgen Androidgebruikers ook hetzelfde gezien. Wat mij betreft gewoon een review van een banken-app. Ik heb geen Bunq, dus als ik het niet wil lezen lees ik het niet. Net als allerlei andere artikelen die ik niet in mijn interesse-gebied liggen.

eliasNL

@Bram: Dat is geen volledig antwoord op wat ik geschreven heb (bovendien is het argument: “dan lees je het toch niet” altijd toepasbaar, daarmee maak je iemand monddood).

Over het redesign van bijvoorbeeld de Triodos bank app heb ik hier nog nooit iets gelezen. Evenals bunq een relatief kleine speler.

Dat Apple Pay pionier verhaal lijkt me niet echt relevant meer en veel mensen lijken zich te storen aan het feit dat dit forum verdacht vaak schrijft over bunq….

Wybe

Mijn joint account van 10 euro per maand werd ineens 16 euro per maand. Een stijging van 6 euro per maand. Bizar. Op together werd telkens verwezen naar een of andere poll die gehouden zou zijn en waaruit zou blijken dat iedereen dit zou willen. Alle enigszins kritische vragen of opmerkingen werden daarop van together verwijderd. Op een gegeven moment werd er aangekondigd dag er een nieuwe joint zou komen. Dat werd +1 voor 3 euro per maand per rekening die je wilde delen. Met een joint account kon je wel 25 rekeningen delen dus geen optie. Ik heb de afgelopen maanden besteedt aan het overzetten van al mijn bankzaken weer weg van bunq. Jammer want ik was best tevreden ook al vond ik die 10 euro al wat aan de hoge kant. Uiteindelijk ben ik blij dat ik weg ben. Wat een onbetrouwbare bank is bunq zeg. Zowel qua kosten als gebruikerservaring doen ze wat ze zelf willen. Wat ik graag wil weten is waarom bunq dit soort fratsen uithaalt. Misschien zou iCulture deze kritische vragen wel aan Ali kunnen stellen? Of haalt Ali heel iCulture dan offline omdat het ‘m niet zint (net als op Together). Ik ben echt heel boos geweest en het heeft me heel veel tijd gekost om alles weer om te zetten. Mij is Ali kwijt maar wellicht dat hij nog een verklaring kan geven over al deze misère. Ik ben in ieder geval benieuwd in hoeverre de kritische vragen gesteld gaan worden. Zet ‘m op!

Richard

Ik gebruik Bunq al een poosje naar tevredenheid. Het gemak van rekeningen aanmaken en delen is voor mij het belangrijkste..en dat doet het nog steeds, ook met de nieuwe app.

Tja V3 was even schrikken…maar voor mij doet het nog steeds wat het moet doen, eigenlijk vind ik het nieuwe overzicht met de buttons ipv de lijstweergave overzichtelijker…ik lees het sneller voor mijn gevoel.

Instagram feed..who cares dat Lees ik gewoon niet…alsof ik de hele ABN app doorspit, daar gebruik ik ook alleen maar van wat ik moet gebruiken..veel dingen in de ABN app zijn ook niet 123 terug te vinden..zo hebben ze allemaal wel wat.

Support, ik heb er geen slechte ervaringen mee.. als ik een vraag had was die snel beantwoord op het forum..bel de helpdesk eens van je bank…zijn allemaal om te huilen.

Laat je niet leiden door visuele dingen als een app en kijk gewoon naar wat je nodig hebt zou ik zeggen..dat er verbeteringen nodig zijn..klopt maar geef ze ook even de tijd om te herstellen..

Murp

@iculture Ik vraag mij af hoe jullie dit interview met Ali ingaan. (Geef vooral geen antwoord, nooit de kaarten in je hand tonen.) Hij zal naar mijn verwachting, kijkend naar zijn eerdere reacties met hetzelfde antwoord komen. “Kleine groep gebruikers met een negatieve stem”, “het is altijd wennen een complete redesign”, etc. Mijn hoop in ieder geval is dat het geen promotie praatje wordt. Dat hebben we toch echt genoeg gezien.

Eric

Ik hoop vooral dat jullie niet vooraf de vragen moeten insturen en dat hij gaat strepen van t lijstje, of dat je niet mag doorvragen als hij een psychotisch antwoord geeft waarin hij de groep van “ongeveer 10” gebruikers die negatief zijn belachelijk maakt.

Ik was fan van bunq, ik haalde iedereen over om erbij te komen. Waarom denk je dat iedereen zo kwaad is? Als het ons niks kon schelen zou ik hier niet op dit artikel reageren. Ik wil méér coole functies. Iedere update staan ze verder van de groep “techies” af en dichter bij de bomenknuffelaars niche.

Johnnydebelg

Bunq , kijk eens naar de KBC app. Veel handige functies.

Bas

Hmm, nieuwe App bevalt eigenlijk wel. Beter dan de vorige. Ja, Bunq geeft wel erg veel aandacht aan henzelf, maar verder zeker okay! Had na alle kritiek een super slechte app verwacht maar niets aan de hand.

MLVC

Vraag hem maar eens waarom mensen die kritiek hebben geblokkeerd worden op Together. Zo veel post ik er niet maar na een paar kritieke opmerkingen afgelopen week (voornamelijk over het onvindbaar zijn van mijn zakelijke rekening) mag ik nu dus nergens meer reageren. Schandelijk voor een dienst waar je voor betaald. Zou daar wel eens een reactie op willen horen.

Robert

Bas is denk ik bunq medewerker, want er is eigenlijk weinig positiefs over de nieuwe app te zeggen. Er is ook nergens online iets positiefs te vinden.

Ed

Tsja. Ik vond bunq top. Maar toen m’n abonnement onafgebroken en zonder me te informeren van 10 naar 16 euro ging liep onze relatie een deuk op. Dat bunq qua support soms pas een dag later reageerde, vind ik ook geen stijl. En dat nu de app allerlei zaken toont die ik niet hoef te zien, en waar ik niet op zit te wachten, en deels je reinste onzin is (ik heb 2 maanden tijd bespaard , really?), dat heeft me doen besluiten op te zeggen. Jammer bunq

René

@Bas: Nee hoor, niets aan de hand. Het is beter als u naar de honderden kritieken kijkt voordat u dat schrijft.

Coen

Sinds het begin ben ik (destijds gratis) bunq gaan gebruiken, zowel prive als zakelijk. Zakelijk werd mijn account al onvrijwillig omgezet van €1/maand naar €10 euro per maand. Die heb ik toen meteen maar verhuisd, alleen al door de manier van communiceren. Prive heb ik het aangehouden. Mijn vrouw wilde niet, maar na een tijd toch overtuigd om samen een Joint account te nemen. Nu is deze afgelopen maand ook opeens van 10 naar 16 verhoogd. En nu die nieuwe rare app met hun social media integratie? Nee, bedankt. Om over het extreem arrogante gedrag op together nog maar te zwijgen… Echt om van te kotsen.

Omdat mijn vrouw niet Nederlands is kunnen we online geen rekening openen bij een andere bank, maar zodra de kantoren weer open zijn is dat het eerste wat we doen… Geen twijfel mogelijk.

Robert

Welke idioot idd bedacht heeft om dit soort marketing bullshit zo prominent in de app te plaatsen…?

Echt, wat zonde. Ook ik was heel tevreden en heb mijn vrouw zo ver kunnen krijgen. Alles werkte perfect. Totdat together opeens verdween en we straks 60% meer betalen en de app vernieuwd werd. Ik kan haar dat niet meer uitleggen. Waarom zoveel voor een bank te betalen. Weet niet waar Ali de arrogantie vandaan haalt om tegen alle klagers te zeggen, dat ze maar een klein deel van zijn klanten zijn en hij precies weet wat de rest wil. We zullen zien. Maar ook ik ga op zoek naar iets anders. Jammer dat een Triodos en asn qua app functionaliteiten zo achter lopen.

Tim

Wat ik uit alle posts opmaak is dat de gemiddelde Bunq gebruiker ooit aangehaakt is omdat wensen vervult werden. Echter begint de underdog in de bankwereld volwassen te worden en daarmee ook vooral commercieel. Ik moet zeggen dat ze zichzelf daarmee redelijk uit de markt aan het prijzen zijn tov buitenlandse aanbieders. Nederlands of niet, vaderlands liefde stopt ergens.

De zogenoemde “why” waar deze bank ooit zo sterk in was, begint te veranderen. Als je beweert te luisteren naar je klanten en verwijdert feedback, dan kunnen klanten gaan twijfelen aan je intenties en jouw “why”. Het is niet erg dat je doelen wijzigen. Wees hier echter eerlijk over richting klanten. Nu haken de early adopters die Bunq ooit groter maakte, langzaam aan af.

Ties

Zou graag willen dat bunq de block-procedure voor kritiek op het Together-forum wat transparanter maakt. Misschien kunnen jullie Ali hierover vragen?

MrMidas

Mijn vragen:

– is de groene strategie gebaseerd op de huidige gebruikers of op het potentieel van nieuwe klanten

– Als het op de huidige klanten is gebaseerd, kan hij dat dan met cijfers onderbouwen?

– op welke manier wil bunq naast de groene strategie groeien

– in hoeverre overwegen ze om op een andere manier bereikbaar te zijn voor vragen issues om grote transacties van bijvoorbeeld hoger dan €3000,-

– de reputatie van bunq als service instelling en/of moderator krijgt veel klappen. Veel genoemd zijn de overdaad aan smileys en het gebrek aan inhoudelijke antwoorden. Hoe denkt bunq het vertrouwen te bouwen/ herstellen

– mooi dat ik met mijn bedrijf meerdere rekeningen kan openen voor alle verschillende handelsnamen die bij de KvK geregistreerd zijn. Waarom reken je per handelsnaam extra kosten (terwijl je je als innovatieve bank juist kunt onderscheiden van een gewone bank)?

– welke innovatieve features kunnen we komende tijd verwachten en hoe gaan klanten daar geld mee besparen

– de tech savvy gebruikers zijn de gebruikers van het eerste uur die het mogelijk hebben gemaakt dat bunq de mark bereikt heeft en dat de organisatie kon groeien. In hoeverre is trouw aan deze groep belangrijk voor bunq en waar blijkt dat dan uit

– het is opvallend dat bunq zich meer richt op groei van de omzet. In hoeverre belemmert dit de groei van het aantal gebruikers? Hebben ze ook een andere aanpak overwogen en waarom kiezen ze hier voor (waarbij een verwijzing naar een onderzoek onder gebruikers dat zit zeggen dat zij graag meer betalen echt genegeerd moet worden)

Nick Peters

Bunq probeert op alle fronten beste jongetje van de klas te zijn. Het klimaat gezeik wordt door je strot geduwd. Als je kritiek levert en het is in hun ogen niet constructief maar agressief…blokkeren ze je overal op en krijg je nergens meer antwoord op. Zo ga je niet om met je betalende klanten. Zeker niet voor de prijs die ik hun elke maand op de rekening stort. If it ain’t broke don’t fix it!

Ali is in mijn ogen een visionair, maar op dit moment een enorme *****. Ik stap eerdaags over terug naar Rabo. Stuk cheaper en ze luisteren nog naar je. Dat doet mij meer dan 7000 features waar ik toch geen zak aan heb.

Chris

Jaren lang bunq als bank gehad. Echter tonen zij zich niet als een stabiele bank naar de eindgebruiker toe. Alles kan van het een op ander moment veranderen zoals bijvoorbeeld de abonnementen. Het is stikken of slikken. Dat is geen goed uitgangspunt. Tuurlijk zijn er voorbeelden dat klanten invloed hebben gehad zoals die man die met het idee kwam voor kleuren in Apple Pay. Maar voor fundamentele zaken is geen plaats voor de mening van de klanten. Die worden op de forums drastisch weggepoetst.

Opmerkelijk was dit jaar de uitstroom van de moderators die het niet eens waren met bunq. De moderators waren de mensen die bunq hoog in het vaandel hadden staan en er alles aan deden om bunq positief te laten floreren. In de Telegram waren zij echt niet positief over bunq en hun besluiten.

Leuk dat Ali zegt dat het de verwachting was dat een deel van de klanten zo zou reageren. Altijd zo. Als er in de politiek iets veranderd zal een minderheid zich altijd uitdrukkelijk laten horen. Betekend niet automatisch dat anderen het ermee eens zijn. Dit is een zeer slechte aanname.

Bij het wijzigen van de abonnementen enkele maanden geleden heb ik de stekker eruit getrokken. We hadden meerdere rekening lopen en het was ons vast in- en uitgaven bank.

WvB22

Ik heb maar 1 vraag aan Ali: waarom help je Bunq om zeep en wat zit hier achter?

Dennis

@Jaap Couro: Apple Pay is beschikbaar bij de Rabo hoor 😉 evenals bij ING en ABN

Redactie iCulture

(Red.) Afzegging interview toegevoegd.

Frank

Typisch bunq! Kunnen niet omgaan met kritiek, geven geen antwoord op kritische vragen.