Opinie: Waarom Apple Pay 3x beter is dan traditioneel pinnen

Van pinnen kun je echt wel winnenEindelijk is het zover: Apple Pay komt eraan. In ieder geval via ING, maar mogelijk ook via andere banken. Gijs Boudewijn, adjunct-directeur van Betaalvereniging Nederland ziet het nog niet echt zitten. “Tenzij Apple Pay heel veel aanvullende diensten gaat aanbieden, denk ik dat het heel moeilijk wordt om de concurrentie aan te gaan met bestaande betaalmethoden. ‘Van pinnen kan je niet winnen’ is niet zomaar een kreet”, aldus Boudewijn. Ook Just Hasselaar van Thuiswinkel.org verwacht niet dat Apple Pay het normale pinnen gaat verdringen.

Dat zijn behoorlijke open deuren, want ook wij verwachten niet dat heel Nederland nu massaal gaat overstappen op Apple Pay. Niet iedereen heeft een iPhone én een rekening bij ING. Maar áls je de mogelijkheid hebt om Apple Pay te gaan gebruiken, dan raden we aan om het te gaan doen. Het heeft namelijk een aantal voordelen ten opzichte van pinnen met een pasje. We zullen ze hieronder bespreken.

De aankondiging van Apple Pay lokte nog meer sceptische reacties uit. Zo lieten sommige Android-gebruikers op sociale media weten dat het allemaal niet zo bijzonder is. Contactloos betalen kan al veel langer met je Android. Alleen: dat gebeurt nog niet zo vaak. In heel wat landen heeft juist de komst van Apple Pay gezorgd voor een echte doorbraak in mobiel betalen. Ook Payconiq bestaat al behoorlijke tijd, maar het heeft weinig impact gehad, zelfs al wordt het gesteund door ING, een bank met miljoenen klanten. Een van de voordelen van Apple Pay is dat het dankzij Touch ID en Face ID vaak veiliger is dan de bestaande mobiele betaalmethoden. Maar er zijn meer pluspunten.

#1 Het is veel sneller

Als je wilt pinnen in de winkel zul je je pinpas moeten pakken. Er zijn maar weinig mensen die continu met hun betaalpas in de hand lopen. Voor veel mensen betekent het: portemonnee pakken, pasje eruit halen en tegen de betaalautomaat houden (of erin steken). Allemaal handelingen die bij sommige klanten al snel een seconde of dertig in beslag nemen terwijl het met Apple Pay in vijf seconden was gelukt. Het kost niet alleen extra tijd voor jezelf, maar ook de andere klanten in de rij en voor de persoon achter de kassa.

Heb je een Apple Watch, dan kun je zelfs nog sneller afrekenen. Vaak ben ik in de supermarkt al in een seconde klaar en sta ik al bij de uitgang als de kassa nog aan het ratelen is.

Je kunt sneller afrekenen door in de rij bij de kassa alvast je betaalpas te pakken, maar dat doet niet iedereen.

Een andere oplossing om de wachttijd bij pinnen te verkorten is om je pinpasje in een iPhone-hoesje stoppen, waarmee je als het ware ook een soort Apple Pay op zak hebt. Dat is inderdaad sneller dan het pasje in je portemonnee bewaren. Maar het werkt alleen bij bedragen tot 25 euro en daarboven moet je je pincode invoeren, wat weer samenhangt met de volgende twee punten.

#2 Het is veel veiliger

Het pakken van je portemonnee met je pinpas is een veiligheidsrisico. Kwaadwillenden weten dan meteen waar jij je geld en belangrijke pasjes bewaart en dat maakt zakkenrollen een stuk gemakkelijker. Een iPhone heb je meestal in de hand of in je broekzak en een Apple Watch draag je om je pols. Die zijn veel lastiger ongemerkt te ontfutselen.

Uiteraard kan iemand de iPhone uit je hand rukken, maar een gestolen iPhone kun je tegenwoordig niet meer zo makkelijk hergebruiken.

#3 Het is écht veiliger

Bij pinnen boven de 25 euro moet je je pincode invoeren. Je hebt daarbij kans dat iemand over je schouder meekijkt, tenzij je de betaalterminal goed afschermt met je hand, boodschappentas of ander voorwerp. Maar dat doen veel mensen niet. Als iemand vervolgens je portemonnee rolt, is ook meteen de pincode bekend en kan je rekening geplunderd worden. Bij Apple Pay voer je de authenticatie uit met Touch ID of Face ID en dat is veel veiliger dan in het openbaar een pincode intoetsen. Zelfs voor kleine bedragen moet je jezelf eerst verifiëren, terwijl iedereen met een pinpas €25 per dag contactloos zonder pincode kan pinnen. Dat geldt dus ook voor zakkenrollers, die zien waar jij je pasje verstopt hebt.

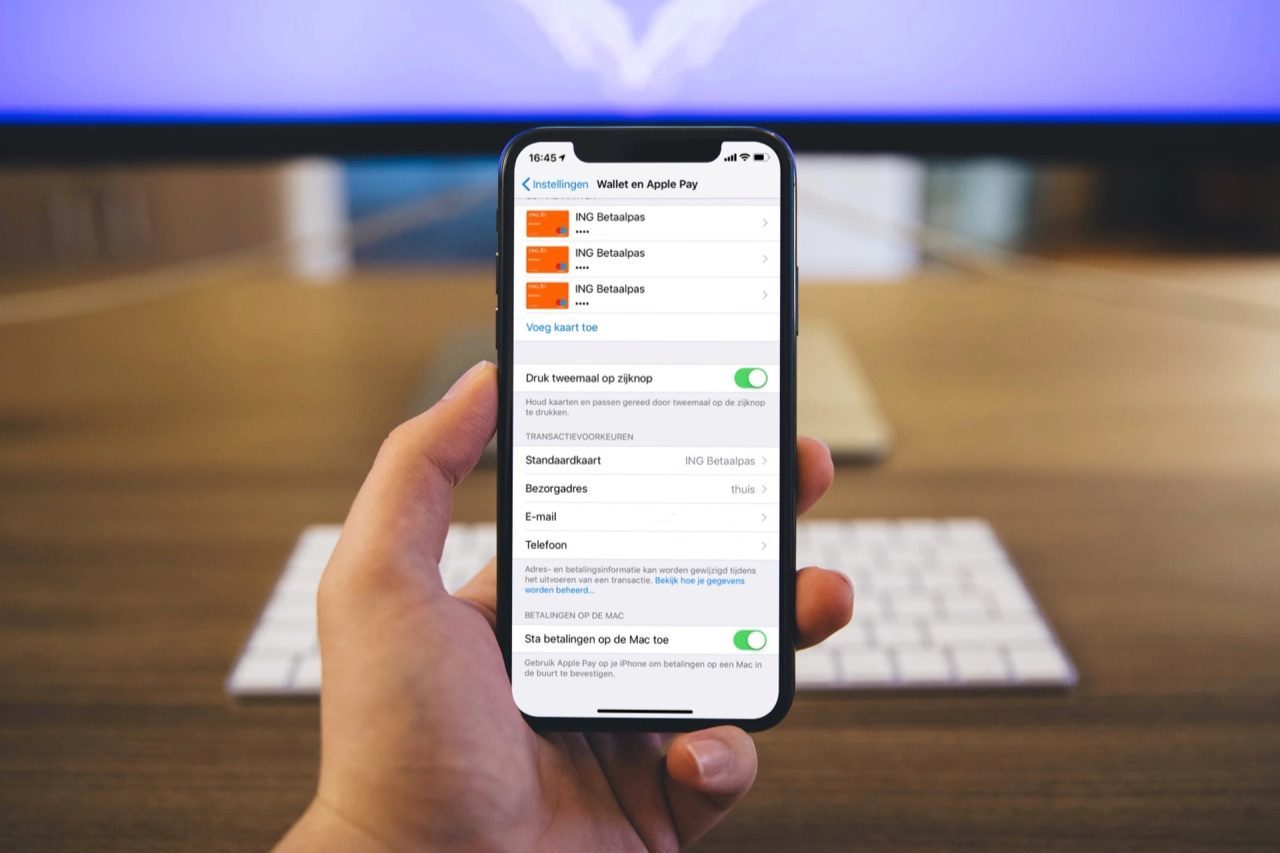

Bij de Apple Watch gaat het nog makkelijker. Daar voer je ’s ochtends bij het opstaan eenmalig je toegangscode in en hoef je in de winkel alleen maar op de zijknop te drukken. Zolang de Apple Watch om je pols zit weet Apple zeker dat jij de eigenaar met kennis van de pincode bent. Het is bovendien verplicht om een pincode op de Apple Watch in te stellen, voordat je Apple Pay kan gebruiken.

Vervallen: Het is beter voor je privacy

Aanvankelijk beweerden we dat betalen met Apple Pay veiliger is dan met je bankpas. Maar na een telefoontje met Berend Jan Beugel, persvoorlichter van Betaalvereniging Nederland, zijn we ervan overtuigd dat die uitspraak toch iets te kort door de bocht was.

Als je namelijk pinpas of creditcard in een Nederlandse betaalterminal gebruikt die volgens de EMV-standaard werkt, dan zijn je gegevens end-to-end versleuteld en krijgt de winkelier niet een berg met persoonsgegevens in handen. De winkelier weet niet je kaartnummer, naam en dergelijke, maar alleen het unieke transactienummer. “Qua privacy is pinnen minstens zo betrouwbaar als Apple Pay”, aldus Beugel. “In theorie zou een winkelier aan de hand van het transactienummer gegevens over de klant kunnen opvragen bij de bank, maar dat gebeurt nooit”. Die situatie doet zich bijvoorbeeld voor als er in een winkel per ongeluk een te hoog bedrag is gepind en de winkelier het te veel betaalde wil teruggeven aan de klant.

Bij Apple Pay is er nog een een extra partij bij betrokken en dat brengt juist extra risico’s met zich mee, zoals ook in dit artikel van ElcomSoft te lezen is. Apple belooft niets te registreren en op servers te bewaren, maar stel dat Apple liegt? Als het zou willen zou het bedrijf op basis van je locatie wel kunnen bijhouden waar je iets hebt gekocht.

Als we afgaan op de informatie van Apple, dan gebeurt dit als je met Apple Pay afrekent in een winkel:

Nadat u de transactie hebt geverifieerd, geeft het Secure Element uw apparaataccountnummer en een transactiespecifieke dynamische beveiligingscode aan het kassasysteem van de winkel samen met aanvullende informatie die nodig is om de transactie te voltooien. Nogmaals, noch Apple noch uw apparaat verzenden uw daadwerkelijke betaalkaartnummer. Alvorens de betaling wordt goedgekeurd, kan de bank of het betaalnetwerk uw betaalinformatie verifiëren door de dynamische beveiligingscode te controleren om er zeker van te zijn dat deze uniek is en aan uw apparaat is gekoppeld.

Bron: ‘Overzicht van de beveiliging en privacy van Apple Pay’ op de website van Apple.

Apple is er niet op uit om je koopgedrag te analyseren – tenzij je natuurlijk klantenpasjes gebruikt bij je aankoop. In dat geval zou een winkelier wel meer informatie over je koopgedrag kunnen verzamelen en bijvoorbeeld vrij snel achterhalen wanneer jij zwanger bent of bent gaan samenwonen.

Dit zegt Apple verder over de beveiliging van je persoonlijke gegevens:

Apple Pay is ook ontworpen voor de beveiliging van persoonlijke gegevens. Apple bewaart geen originele nummers van creditcards, bankpassen of prepaidkaarten die u gebruikt met Apple Pay en heeft er ook geen toegang toe. En wanneer u Apple Pay gebruikt met creditcards, bankpassen of prepaidkaarten, bewaart Apple geen transactie-informatie die naar u kan worden teruggeleid – uw transacties blijven tussen u, de winkelier of ontwikkelaar en uw bank of uitgever van de kaart.

Wie hier meer over wil weten kan ook dit artikel eens doorlezen, over hoe Apple Pay ‘onder de motorkap’ werkt.

Apple gebruikt tokens, die de transactie extra veilig maken. Die tokens kunnen op zichzelf niet worden gebruikt om een betaaltransactie uit te voeren of om er klankdata uit af te leiden. Als je je creditcard toevoegt aan Apple Pay worden de gegevens van je creditcard vervangen door een willekeurig gegenereerd reeks tekens die alleen de uitgever van het token (het creditcardbedrijf) terug kan voeren naar jouw account.

Eerder meldden we in dit artikel dat Apple Pay zou kunnen voorkomen dat er grootschalige datalekken optreden bij hotels en winkelketens. Maar volgens woordvoerder Berend Jan Beugel van de Betaalvereniging is ook dat niet het geval omdat in Nederland ook de creditcard-transacties via de EMV-standaard plaatsvinden. Gelekte creditcard-data zijn meestal afkomstig van minder goed beveiligde transacties, zoals Card Not Present-transacties. In Nederland worden er dus geen creditcardgegevens vastgelegd in de IT-systemen van winkels, ongeacht of je Apple Pay of de fysieke kaart gebruikt.

Conclusie: niche of doorbraak?

Voorafgaand aan de aankondiging van Apple Pay voor Nederland was duidelijk te merken hoezeer iPhone-gebruikers erop zitten te wachten. In elke poll die we organiseerden stond Apple Pay gegarandeerd bovenaan als meest gewenste vernieuwing. Het is natuurlijk maar de vraag in hoeverre al die mensen het nu ook echt gaan gebruiken, maar het feit dat ING als launching partner is gekozen is een slimme zet. Heel wat mensen hebben al een rekening bij ING en hoewel die klanten eerder niet te porren waren voor Payconiq, denken we dat de drempel voor Apple Pay heel wat lager ligt.

Wat daarbij kan meehelpen, is dat gebruikers zich steeds meer bewust worden van privacy. Apple Pay is niet alleen veiliger in gebruik, maar zorgt er ook voor dat je gegevens veilig zijn.

Ten opzichte van andere diensten zoals Payconiq heeft Apple Pay wat ons betreft ook veel meer kans van slagen. Winkels moeten zich actief bij Payconiq aansluiten, waardoor je nog maar op weinig plekken terecht kan. Met Apple Pay kan je in principe overal afrekenen waar je contactloos kan betalen. Bovendien heb je voor Payconiq weer een losse app nodig. Je iPhone ontgrendelen, de app opzoeken, opstarten, de QR-code scannen en de betaling bevestigen kost bijna net zo veel tijd als je pinpas uit je portemonnee halen, waardoor dit nauwelijks een voordeel heeft.

Wil je binnenkort ook met Apple Pay aan de slag? Lees dan onze handleiding Apple Pay gebruiken en ons stappenplan Apple Pay instellen. Wil je niet wachten op de officiële Nederlandse launch (die nog best een paar maanden weg kan zijn), dan kun je met ons stappenplan Apple Pay via bunq nu al een account regelen.

![]()

- 3 mei 2019, 15:29: Verdere aanpassingen op het gebied van privacy nav info van Betaalvereniging.

- 3 mei 2019, 09:52: Informatie over privacy van Apple Pay verder uitgebreid.

Artikelcorrectie, spelfout of -aanvulling doorgeven?

Apple Pay

84 reacties

JK

30 seconden om je pinpas tegen de automaat te krijgen? Dat kost mij toch echt niet meer dan 3 seconden hoor

Kristof

Jongens kom op dit kan met Android Al jaren!!

Apple loopt al jaren achter met alle ontwikkelingen en als ze dan als laatste instappen doen alsof ze een wereld primeur hebben.

Ben

@JK: nee, en daarbij kun je met de pas ook contactdoos betalen.

Verder vraag ik mij af moet het scherm aan en de digitale pas vd ING opgezocht?

Want dat doe ik in de ah al met hun bonuskaart, en dat neemt juist meer tijd, gezoek om die digitale pas.

Rv

Beetje overdreven, die zogenaamde 4 redenen, het gaat gewoon om het gemakt!! “Er zijn maar weinig mensen die continu met hun betaalpas in de hand lopen”……. nee, mensen die continue de telefoon in de hand houden omdat ze niet 5 minuten zonder telefoon kunnen is voor mij persoonlijk een grote ergenis.

Jaap Couro

Beter voor je privacy… je gehele betalingsverkeer bij Apple neerleggen, in de VS? Dat is maar de vraag dus. Data op 1 hoop bij een partij neerleggen is nooit een goed idee, dan maar verspreiden over vele partijen ….

Rock

Hoe zit het met skimmen van de Apple watch? Als die alleen ‘s ochtends om de pincode vraagt, betekent het dat die de rest van de dag ‘open’ staat.

Pat

@Rock: Voor de betaling moet je eerst nog tweemaal op je zijknop drukken van je Apple watch. Dus “skimmen” wordt moeilijk.

Leo

In dit stuk wordt ook voorbij gegaan aan t feit dat 25€ door de bank gegarandeerd wordt…..

Hopelijk kunnen we makkelijker dit gebruiken dan de bonuskaart vd AH, dat is niet handig hoe dat werkt. Misschien dat die ook in de Wallet kan maar ik weet niet hoe hè daar pas toevoegt. Zoek m altijd op in de ah app

J

Terechte vraag, hier zit ik ook mee. Aan de andere kant is het lastig skimmen want de watch hangt aan een vrijwel altijd bewegend deel van je lichaam.

Een contactloze pas kan ook geskimmed worden

Gunne

Payconiq is er in België, in mijn ogen, op achteruit gegaan door samen te gaan met bancontact. De nieuwe app werkt voor mij trager. Ook hebben ze face- of touch-id er niet in verwerkt, wat wel in de originele payconiq app zit. Nu moet je dus telkens je pincode ingeven, net zoals je vroeger al moest doen bij de originele bancontact app. Ik heb hier reeds een suggestie voor gestuurd maar blijkbaar hebben ze geen zin om dit te implementeren…

Die app was leuk en handig toen het uit kwam, maar is volgens mij gedoemd een stille dood te eindigen. Zeker omdat de android users al contactloos kunnen betalen, is de app eigenlijk enkel voor de apple users een meerwaarde en voor de enkele handelaars die het niet zien zitten om te investeren in een betaalterminal (kosten voor de handelaar zijn nihil voor payconiq tov betaalterminal)

Ik heb, naast mijn KBC rekening, recent ook een Hello rekening geopend, gewoon om toch maar die apple pay te kunnen gebruiken. Het wordt dan wel wat omslachtig door steeds geld op die rekening te zetten, maar dat neem ik er dan wel bij 🙂

Jona

Ik ben het helemaal eens met bovenstaande voordelen. Verder heb je maar één wallet waar al je betaalpasjes in zitten, zonder dat elke bank afzonderlijk nog een app met wallet aan je opdringt waar je tussen moet switchen.

Stel je eens voor dat elke bank die je nu hebt je zou dwingen een nieuwe portemonnee te kopen bij hun pas. Maar met mobiel betalen doen ze dat juist wel! Het voordeel van Apple Pay is dat het compleet geïntegreerd is in iOS.

Davy de Vries

Je moet 2x de zijknop indrukken om Apple Pay te activeren op een Apple Watch dan staat ie pas ‘open’ dus daar hoef je geen zorgen over te maken 😉

Paul

@Leo: Succes met het terugvragen als het gebeurd. Waarschijnlijk kost het je zoveel tijd dat het goedkoper is om de schade maar voor lief te nemen. Grote winst met Apple Pay is dat je dit risico niet loopt en je ook niet beperkt bent tot dit kleine bedrag.

Ruud

Punt #2 gaat in mijn ogen niet op….

Er zijn genoeg meldingen van dieven die de telefoon gewoon uit de hand rukken. De dief is dan zekerder van een bepaalde waarde, dan iets dat hij van een portemonnee nog moet afwachten.

Biscuit

Wat een vreselijk onzin verhaal over Apple Pay. De tijdwinst wordt breed uit gemeten waarbij even voorbij gegaan wordt aan t feit dat er waarschijnlijk iemand voor je staat met geen iphone of iets van Apple, in die tijd kun je prima de betaalpas pakken. Daarbij komt dat je iphone vaak in je zak zit van je broek of jas dus man o man wat een tijd winst.

Betaal je via je iphone dan kost t zo ie zo al meer secondes hoor van met je watch.

Met Apple pay geen inkijk door bedrijven? Lijkt me zeer onwaarschijnlijk, de centen worden toch afgeschreven van je ing rekening en bij ing zijn ze al tijden aan t broeden om je gegevens te mogen verkopen na jou toestemming.

Laten we het houden dat het een extra manier van betalen is, of het een niche is moet blijken maar voorlopig een extra betaalmiddel mogelijkheid.

Als je echt tijd wilt besparen laat je je boodschappen bezorgen, pin je in je eigen huis, super veilig. Sta je ook niet in de rij bij de kassa of uitgang terwijl de kassa print 🤭.

Hiermee bespaar je echt tijd: geen kar of mandje pakken om de spullen in te leggen waarna je ze er weer uitpakt om op de lopende band te leggen zodat je ze als de spullen gescand zijn weer terug kan doen in je kar of mandje ( inpakken in je tas daar is bij de kassa geen tijd voor) daarna met je kar of mandje aan de inpaktafel alles weer uit je kar of mandje in je tas, om dit bij thuis komst weer te doen maar dan reverse. 🤪

Conrado

#1 PIN-pas in Secrid houder, kost me 3 seconden om te pakken en te scannen. Bij veel betaalterminals komt het aan op de juiste plek, die vind je met een pasje sneller dan met een iPhone. Tenminste dat valt me bij Android gebruikers wel’es op;

#2 Secrid houder in broekzak, da’s lastig rollen;

#3 Hou altijd iets boven m’n hand als ik m’n PIN-code intoets, is gewoonte geworden;

#4 Winkeliers kunnen enkel je (herhaal)gedrag herleiden, nooit je identiteit, tenminste als je geen klantenkaart gebruikt.;

Natuurlijk ga ik ’t wel’es gebruiken, maar zie nog niet de voordelen want voorlopig loop ik toch met een Id-kaart en OV-kaart rond. De PIN-pas thuis laten brengt nog te weinig.

Michiel

Dus Apple anonimiseert je aankopen en je privacy is beschermt. Mooi hoor maar kan ik niet terug herleiden waar ik mn geld aan heb uitgegeven?

Nu zie ik mijn ING ook aan wie ik heb betaald en dat zou ik niet willen missen. Of moet ik dan bonnetjes bewaren?

Ed

Je rekeningnummer wordt versleuteld. De winkelier heeft dus geen inzage in jouw rekeningnummer 👍🏻

Ququlequ

Haha ja ik moest hier ook even om lachen. Denk als ik 30 seconden erover doe om te pinnen, ik heel wat frustrerende mensen achter mij heb staan in de rij.

Sander

Albert Heijn pas kan je gewoon toevoegen aan je widgets, werkt perfect!

Gerard

(Red.) Deze reactie is door een moderator verwijderd omdat deze niet aan onze reactierichtlijnen voldoet. Antwoorden op deze reactie zijn mogelijk ook verwijderd.

Ade

‘Gijs Boudewijn, adjunct-directeur van Betaalvereniging Nederland ziet het nog niet echt zitten.’

Ik denk dat het tegendeel straks wordt bewezen. ING is een traditionele bank waar Bunq dat niet is. Mensen stappen over het algemeen denk ik toch sneller over naar een traditionele bank.

Dat ING het aan gaat bieden en iPhone bezitters over het algemeen sneller ‘nieuwe’ functies omarmen, zal dit bevestigen.

Ik denk dat Gijsje zich weleens kon vergissen.

Ook de Android bezitters die het een beetje af doen als ‘dan kon met een android toestel allang’, ik zie het ze nooit doen.

Paar keer mensen zien afrekenen met hun telefoon op smartwatch in alle gevallen die van Apple. (Bunq waarschijnlijk dus)

Psvu2

Ik gebruik stocard voor AH werkt perfect icm watch en tegenwoordig ook in je Berichtencentrum kun je hem zien.

Dennis

@JK: Precies dat baart mij veel meer zorgen, en 30 seconden op te pinnen doe normaal.

Pasje vloept zo uit mijn kleine pasjes portomonee met schuifje, ik pak hem en heb zo gepind.

Heb vanochtend eens uitgetest vanaf moment dat pas in de gleuf ging, ik had in 5/6 seconden gepind nou woehoe wat duurt dar lang zeg.

Rick

In het artikel van Emerce staat dat Apple Pay alleen maar geaccepteerd wordt door winkels die creditcardbetalingen accepteren (Mastercard, Visa, AMEX) , naar mijn weten kan ik gewoon met mijn Bunq Maestro kaart betalen. Misschien moeten die zich even wat beter inlezen.

Lars

Zojuist volgens het stappenplan van Bunq Apple pay werkende gekregen. Werkt perfect! Ik kan niet wachten op de officiële uitrol van (hopelijk) de Rabobank.

Lars

Zojuist middels het stappenplan van Bunq Apple Pay werkende gekregen. Werkt perfect! Hopelijk volgt de Rabobank snel daar dit mijn eigen bank is..

Shannon

De reacties doen me denken aan Jan 2010 toen Apple de iPad aankondigde, wat moet ik er mee zo’n grote iPod? Was de meest gestelde reactie.

Nu heeft nagenoeg elk huis er wel een.

Duidelijk allemaal mensen die er geen ervaring hebben met Apple Pay maar wel een mening. Pffff

Doe de bunq workaround. Er gaat een wereld voor je open.

Kan niet wachten dat het bij ING live is.

Biscuit

@Shannon: Appels met peren vergelijken, ipad is een product, apple pay een functie toevoeging. Mensen reageren hier niet op het Apple pay maar hoe het door ic beschreven wordt, eerst goed lezen.

Arie

Gebruik nu enkele maanden Apple Pay, met de Watch is betalen secondenwerk.

Arie

@Shannon: helemaal met je eens!

andychoco

Exactomundo 👏🏾 #dusdat typisch #watdeboernietkentvreethijniet er gaat zeker een wereld voor je open, ik kan inmiddels niet zonder Apple Pay (sedert 2015)

JustinK

Gebeurd zo weinig tegenwoordig. Hoor het nooit meer.. mede omdat we de gps kunne tracken.. en daarnaast. Kunnen locken. Heeft hij opeens geen waarde meer.

Tuurlijk

Gebruik Apple pay al een tijdje. (Woon in DL)

Heb Apple pay gelinkt aan mijn amex Credit Card omdat mijn huisbank niet meedoen maar amex betaal ik weer via mijn huisbank dus cirkeltje rond.

En moet zeggen het is echt een stuk gemakkelijker als met een bankpas betalen.

Heb af en toe nog dat betaal terminal Apple pay niet herkent. En moet dan alsnog mijn bankpas pakken.

Maar dat ligt aan de terminal en niet aan Apple pay.

Je raakt hier echt snel aan gewend.

Apple is net de belastingdienst. Eenvoudiger kunnen ze het niet maken wel makkelijker.

Ronald

Hetzelfde geldt ook voor de mobiele telefoon in 1999. “Waarom moet ik altijd bereikbaar zijn”. Nu heeft ook iedereen een mobiele telefoon.

Tuurlijk

@Rock: Skimmen is echt niet rendabel omdat je niet zomaar aan een terminal kan komen.

Plus dat een terminal aan een bankrekening gekoppeld is.

Skimmen is totaal niet interessant en de pakkans is na genoeg 100%.

En ten 2e je moet 2 keer je kroon indrukken voordat je Apple pay kan gebruiken via je Apple watch.

Neem je je horloge af moet je eerst weer je pin invoeren.

Ronald

Nee je moet 2 keer kort achter elkaar op de aan/uit knop drukken om het te activeren.

Edwin

Dat artikel waar aan gerefereerd wordt is werkelijk door een leek geschreven die niet de moeite heeft genomen om zich er ook maar 5 minuten in te verdiepen. En Gijs Boudewijn zal wel heel dicht tegen Grijs Boudewijn aan zitten.

Maar on topic: voordeel met de iPhone is niet zo groot ten opzichte van een pasje, behalve dat je geen pasje meer mee hoeft te nemen (en dus ook niet kwijt kan raken). Het voordeel komt pas echt met de AppleWatch. Niets pakken, gewoon arm op houden en klaar.

Als in schaduw van ApplePay ook GooglePay en andere multifunctionele wearables worden ondersteund kan het nog wel eens hard gaan. De verkopen hiervan zitten in de lift, dus dat gaan mensen wel gebruiken. (Single purpose wearables, zoals betaalringen, gaan het niet worden. Die zullen we snel weer vergeten zijn.)

Alleen nu nog zorgen dat de staat iets verzint dat de ID kaart en rijbewijs in je telefoon zitten.

JustinK

En wat echt tijd scheelt… is dan dat je je boodschappen besteld op een webpagina… via apple pay… zonder de pagina te verlaten naar de betaal pagina van de supermarkt, om door gesluist te worden naar de betaal pagina van je bank Die gelijk je bank app opent… je betaald.. hij terug gaan naar de betaal pagina van je bank en die je weer terug stuurt maar de betaal pagina van de supermarkt. Die dan akkoord geeft en verteld dat je je boodschappen besteld hebt. Kan allemaal zo veel sneller.

Zelfde met thuis bezorgt. Ik wordt altijd helemaal panisch

als ik aan het betalen ben. Want dan krijg je dat je automatisch van apps blijft wisselen. Van de thuis bezorgt naar internet naar je ing app en weer terug. Wat ik wel eens heb is dat er dan een dringend whatsappje binnen komt ofzo.. automatisch op druk. En dan het betaal proces weer opnieuw gaat of mislukt of whatever.

Liever apple pat dan ideal. Maar daar komt nederland nog wel achter.

Frederik

Pay werkt grandioos. Heel snel en werkt als een tweede natuur. Meer en meer laat ik mijn portefeuille in de wagen en doe ik vlug een boodschap enkel en alleen met m’n iPhone. En dit slechts na een halfjaartje na de Introductie in België.

Maurits

Hoe zie je de Apple pay betalingen op jouw afschriften?

Allemaal generiek als Apple pay of nog wel steeds gewoon als de winkel waar je hebt betaald?

Leon

Er staat dat de winkelier je gegevens krijgt bij pinnen. Dat vraag ik me af. Is bij iDEAL ook niet zo.

Heeft iemand een bron voor deze info?

David Wouters

gewoon als een pinbetaling als iedere andere. apple pay is niet iets magische, het is een toepassing van de bestaande form van NFC betalen, als met je pas, maar dan met extra beveiliging en privacy door het door apple toegepaste ontwerp van tokinization en summiere gegevensopslag.

@Leon: nee ook hier is het net als iedere andere betaling met pin, een ondernemers krijgt z’n geld vaak in bulk binnen op een verzamel creditering, afhankelijk van gebruikte betaalverwerker kan een ondernemer bepaalde gegevens zien. maar nooit meer dan bij een pinbetaling met pas.

Ramon

@Sander: hoe doe je dit exact?

Alain

@Gunne: Payconic na jaren slechts heel sporadisch gebruikt. Toen Hello Bank (virtuele Belgische bank) Apple Pay aanbood me meteen een account geopend. Rekend daarenboven geen bankkosten aan. Met de Apple Watch bijna elke keer verwonderde gezichten aan de kassa. Nog nooit zo vlot kunnen betalen. Opletten sommige betaalterminals zijn nog niet klaar. Een sticker aan de deur (Apple Pay stickers bestaan echt) een must.

Wel af en toe geld overmaken op de Hello rekening, leuk dat die kosteloos is.

Jeffrey

Onzin! Apple kan niet zin waar, wat en hoeveel je betaalt. Er gaat niets via de VS. Apple is simpelweg totaal niet geïnteresseerd in wat je waar betaalt. Google Pay daarentegen is vrij duidelijk in hun voorwaarde. Daarin staat letterlijk dat je betalingsgedrag geanalyseerd mag en kan worden.

Lees de supportpagina’s over Apple Pay eens zou ik zeggen. Alles staat keurig (in het Nederlands) uitgelegd.

Schroder

Gebruik Apple pay nu enkele maanden via Buncq.

Werkt perfect en voor mij niets anders meer.

Dinesh

@Rock: er zal maar een one nightstand naast je liggen

Dinesh

Ik snap niet waarom de bovenstaande mensen zich druk maken over het geven van informatie aan Apple, BKR en FB hebben vast en zeker ook al je gegevens al van je zonder jou directe toestemming. Waar praten we over…. Juist heeft Tim Cook aan dat alles op de secure element chip zich plaatst vind. Bij Apple staat privacy hoog op de kaart.

Ook merk ik dat mensen klagen dat Apple Pay ook niet zal aanslaan. Gaat nergens over deze discussie…… Zijn zeker Android gebruikers zijn en fake news zitten te verspreiden. Apple iPhones zijn op elke hoek te zien en te vinden. Het zal zeker aanslaan en de normaalste zaak van de wereld worden. Deze discussie begint ook te lijken toen de AirPods uit kwamen. Nu zie je dat veel te vaak in OV, in de sportschool enz.

Dus ik denk dat ING het gebruik gratis maakt, meerder banken zullen meedoen dan gezegd, aanslaan op de het publiek. Laat we het allemaal eerst zien en dan pas oordelen.

AG

Hoe zit het met meerdere bankrekeningen (beide ing)? Bijv. Gezamenlijk en Privé? Kan je wisselen van bankpas/rekening?

Franc

Ik snap de hype niet zo goed. Via ABN kan je contactloos betalen met een analoge horloge of armbandje of ring. Werkt perfect. Ook door de kleding heen. Je hoeft geen horloge op te laden en geen pin pas of telefoon uit je zak te halen. En het is zoveel sneller; alleen je pols tegen de betaalautomaat halen. Ik snap niet dat ABN hier geen meer reclame voor maakt. Waarom nog apple pay?

Apple fan

Cihan

Grootste plus punt is dat mijn Iphone nooit thuis of ergens zal vergeten. Mijn portomonee juist wel😂

Nick

Dus de belastingdienst ook niet 🤓

Robert

Dat doet Apple niet. Wellicht journalisten, maar bijna altijd Android gebruikers om af te kunnen geven op Apple….

Aagje

Wat een vreselijk achterhaalde redenering van je. Ik kan mijn boodschappen in de winkel gelijk in mijn tas stoppen nadat ik de streepjescode heb gescand. Laten we het houden op het niet goed weten wat er allemaal in de wereld tegenwoordig mogelijk is.

Fred

Ik kan nu al niet meer zonder. En mijn vriendin is ook helemaal om. Het werkt super. Wat een negatieve reacties allemaal. Pffffff. Ik heb het nu een klein half jaar in gebruik via Bunq. Wat een gemak. Elk bedrag kan ik betalen, en ja ook boven de 25€. Gewoon watch er voor of iPhone en hup betaald. Het is echt subliem. Je hoeft het niet te nemen hoor!

Leo

@Paul: ik pin zelden hoger dan dat bedrag . En gelukkig heb ik t nog nooit terug hoeven vragen , als je op past gebeurd dat niet en als weg is direct blokkeren.

Jose

Ik krijg verschillende gedachtes bij het verhaal van Apple Pay.

1) banken kijken echt niet naar ons als gebruikers als ze zelf geen goed verdien model eruit kunnen halen. Dus klant vriendelijke betaal methodes komen na winst doelen. Anders hadden we allang Apple Pay in Nederland.

2) Al vind ik de 4 redenen in het stuk erg overtrokken. Geloof ik wel in andere betaal methodes. En kan Apple Pay een nieuwe mogelijkheid worden.

3) ik geloof niet in het verhaal van snelheid etc. Maar ik heb wel af en toe dat ik mijn bankpas in een andere jas/tas of thuis ben vergeten. En zal betalen met mijn Apple Watch een uitkomst zijn.

4) Ik hoop dat met de komst van Apple Pay bij de ING bank, dat het zo veel zal aanslaan, dat andere banken zullen volgen.

5) misschien een gedurfde gedachte. Maar als 5de reden waarom ik denk dat Apple Pay meer zou kunnen aanslaan dan bijv Android Pay. Ik ben van mening dat de gemiddelde Apple gebruiker een andere soort gebruiker is dan de gemiddelde Android gebruiker. Een Android gebruiker kan de gebruiker zijn die een goedkope telefoon koper is. En alleen basis functies gebruikt van zijn telefoon. Dus bellen, appen en een beetje surfen bijv. Terwijl de gemiddelde Apple gebruiker zijn tel veel breder gebuikt. En het daarom het waard vind om daarvoor een duurdere telefoon te kopen.

Ik zeg niet dat elke Android gebruiker zijn telefoon niet multifunctioneel / veelzijdig gebruikt. Er zijn immers ook duurdere Androids voor de echte liefhebbers. Maar er zijn geen echte goedkope iPhones in de prijs range €50,- / €150,-

Mijn mening is dat consumenten die goedkope telefoon kopen gemiddeld niet de echte smartphone liefhebber is.

In mijn omgeving zie ik namelijk dat een iPhone liefhebber veel meer met zijn phone doet (foto / video editen, productie maken & productiviteit apps gebruiken) en eerder bereid is om voor een app te betalen. Dit zie ik vaak niet terug bij een gemiddelde Android gebruiken.

Al met al denk ik dat daarom Apple pay veel succesvoller zal worden dan Android Pay.

Leo

@Fred: De meesten zijn niet negatief t.a.v Apple pay maar alleen over de zogenaamde voordelen t.o.v een pasje.

Ik wil ook Apple pay, maar dat je dan sneller kunt betalen geloof ik niet, en beiden hebben voors en tegens . Wat als je accu leeg is? En moet je zoeken om t pasje op t toestel? En die 25€ grens ga ik zo weinig over dat dat voor mij sowieso geen punt is.

Los daarvan ben ik blij dat ik nog touch id heb, met face id lijkt t me echt niks.

Jona

Ik denk dat veel kritiek hier komt door onwetendheid. Als je het eenmaal geprobeerd hebt merk je gewoon dat het echt sneller is dan betalen met een pas. Natuurlijk kan betalen met een pinpas net zo snel gaan onder ideale omstandigheden (pas in je borstzak of in een secrid in je broekzak), maar over het algemeen zal een Apple Pay betaling sneller zijn. En dan heb je het nog niet eens gehad over andere aspecten zoals de veiligheid en het gemak van al je betaalpassen in je iPhone.

N.

@Leo: Je kan één van jouw debitcards (of creditcards) favoriet maken in de Wallet-app. Als je twee keer op de zijknop drukt, verschijnt jouw favoriete kaart op het toegangsscherm.

Christophe

Omdat Apple 4x meer geld opstrijkt 🤣🤣🤣🤣

PeliileP

Verdiep je eens in de werking. Dan zul je concluderen dat de AW veiliger is dan een losse pas. Dit geldt ook voor zogenaamd skimmen van de AW.

Weer een vooroordeel zonder kennis te hebben van hoe AP werkt. Ik zie in tal van threads alleen maar onjuist/onwaarheden en aannames. Zodra je AP gebruikt zie je de werkelijke voordelen. Maar huil vooral met de opa’s van de betaalvereniging mee 🤪

Yup. Een kreet uit 1996/7: “Een mobiele telefoon? Dat heb ik niet nodig. Ik heb een vast toestel”.

Toine

Een schoolvoorbeeld van gezochte argumenten. Veiligheid heb je zelf in de hand. Bij mij zal echt niemand mijn code kunnen afkijken. De omaatjes van 80 die doorgaans het slachtoffer worden (zie Opsporing verzocht) gaan toch niet aan de iPhone… In de praktijk denk ik dat pinnen nauwelijks meer tijd kost bij me. En ach, die 5 seconden overleef ik ook nog wel. Apple pay is er voor een kleine groep Apple fanaten die nu eenmaal alles willen gebruiken wat mogelijk is. Niet omdat het zo veel handiger is, maar omdat het kan en ze er dus recht op hebben. Een beetje de doelgroep alhier. De grote massa iPhone bezitters zal de schouders erbij ophalen. Ik verwacht geen doorslaand succes. De verbaasde caissières, waar velen op kicken, zal ook snel verleden tijd zijn. En dan gaat het leven weer verder zoals het was………

Fab1Man

Ik ben het wel eens met de vorige reacties: “wat de boer niet kent vreet ie niet”. Allemaal argumenten om het vooral niks te moeten vinden. Met zn allen vallen jullie over de genoemde 30 seconden.

De meesten van jullie hebben geen idee. Gebruik het eerst eens en meld je dan weer.

Bij bunq heb ik meerdere pasjes. Zo heb ik ook mijn rekeningen gesplitst en heb ik en aparte boodschappen rekening.

Ik heb twee pasjes in bunq: 1 voor m’n normale rekening en 1 voor de boodschappen. Ben ik in de supermarkt, 2x klikken op de Apple Watch, 1 swipe en hij pakt het andere pasje. DIT is op een hele manier ermee omgaan. Think about it…

Toine

Dan moet je de leus wél goed gebruiken… Want nu zeg je 2 maal hetzelfde. Vervang ‘eenvoudiger’ door ‘leuker’ en je bent er….. Waarbij ik me afvraag of je de leus dan nog wel van toepassing vindt……..

JustinK

Haha ik begrijp je gedachte. Het moet ook goeie marketing bij komen kijken om het een succes te maken. Veel mensen kennen het niet eens. Toch is het erg handig. Precies wat mensen hierboven zeggen. Even snel de de winkel in terwijl je portemonnee gewoon thuis ligt. Ik heb mijn portemonnee altijd in mn kontzak. Zo fijn als ik die gewoon in mn jas kan laten. Voor mn rijbewijs.. en… mjah…. waar heb ik dat ding nog eigenlijk voor. Zou ik me bijna af kunnen vragen. Een portemonnee is voor iedereen een “hoe het hoort” maar geloof me.. als ik dat ding thuis kan laten is het ook weer 1 item minder mee nemen elke dag. Kan hem bewijs van spreken in mn auto laten liggen.

En voor webshops zal dit ook een uitkomst zijn.

Mark Bakker

Dus dan moet ik telkens een zware iPhone meenemen als ik een boodschapje ga doen?! M’n abnamro pasje weegt niks en is veeel kleiner.

Redactie iCulture

(Red.) Informatie over privacy van Apple Pay verder uitgebreid.

Mark Wendrich

Gefeliciteerd! Dit staat ook al in het artikel. Het gaat dus niet dat feit maar dat iPhone gebruikers ein-de-lijk kunnen meedoen én… dat er andere en veiligere techniek achter zit.

Jeroen

Joh, het is niet Apple (Apple Pay werkt ook al jaren) maarde Nederlandse banken die maar langzaam meewerken …dus niet zo bashen als je het niet begrepen hebt …

WvB22

@J: een Apple Watch of iPhone kan niet geskimmed worden. Er staat geen informatie op. Het enige wat er gebeurt bij een betaling is dat er een verificatie plaatsvind in een speciaal chipdeel van je telefoon (secure enclave) die weer losstaat van de rest van je telefoon of de betaaltransactie geldig is. Dan geeft het betalingsbewijs systeem een seintje aan de achterliggende betalingsinfrastructuur dat de betaling daadwerkelijk plaats kan vinden. Maar je telefoon zendt geen kaartgegevens of pincodes uit of zo. Kortom je kan wel proberen te hacken of het signaal op te vangen maar je hebt er niks aan. Iedere keer wordt er een unieke code gegenereerd voor elke betaling. Het is dus echt wel veel veiliger.

Bovendien worden alle aankopen geanonimiseerd en ziet de winkelier én Apple niets van je transactie waar ze iets mee kunnen. Betalen met ApplePay is dus anoniemer dan met je bankpas. Aan de andere kant, scan je je bonuskaart (waar ik geen enkel probleem mee heb) dan weet appie alles. Maar ja, dat was al lang bekend. Vind het juist wel interessant om aanbiedingen te krijgen die voor mij interessant zijn. Maar dat is een hele andere discussie.

Er is maar echt 1 heel groot nadeel vind ik. Het is bijna te makkelijk. Je hebt geen enkel gevoel meer dat je daadwerkelijk geld uitgeeft. En dat is een risico. Studies hebben aangetoond dat als je contant betaalt en geld uit je portemonnee uitgeeft dit een meetbare pijnprikkel veroorzaakt. Iets tastbaars van jou geef je in ruil voor goederen of diensten.

Met pinnen valt dat gevoel al grotendeels weg. Met Apple Pay verdwijnt dat gevoel bijna helemaal. Die pijnprikkel is eigenlijk wel essentieel om je uitgaven te beperken. Koppel je er ook nog een keer een credit card aan vast dan is het helemaal opletten geblazen.

Hoe stom het ook klinkt, eigenlijk zou iedereen een (digitaal) huishoudboekje bij moeten houden. Dat Apple nu via een eigen creditcard een soort van inzichtelijk maakt wat je uitgaven zijn helpt eigenlijk niet echt. Je moet een budget maken en daar aan houden. Uiteindelijk zijn mensen zelf verantwoordelijk natuurlijk maar dit is echt een serieus gevaar.

Jeffrey

@Maurits: Je kan het via je bank zien, maar ook in je Wallet app, daar zie je de winkel, de locatie en datum/tijd.

Gabor

Dat betalen bij terminals is allemaal leuk en aardig, maar kunnen we apple pay dan ook gaan gebruiken in Safari ipv dat vreselijke iDeal met al die redirects en app switching?

Ron E.

Wat mij sterk verbaasd en nog niemand op reageert, is die tip om eventueel alvast maar bunq te gebruiken. Dan ga je dus 8 Euro per maand betalen voor een premium account, alleen maar om Apple Pay te MOGEN gebruiken?

Dat is toch 96 Euro per jaar!

Zodra ING het beschikbaar stelt is het gebruik er van gratis!

Ik wacht rustig af.

Richard

En toch sta ik nog regelmatig bij de lokale supermarkt te wachten op iemand die eerst vrolijk al zijn/haar boodschappen nog in staat te pakken, nadat de cassiere het bedrag genoemd heeft om vervolgens druk op zoek te gaan naar de portemonnee om de pinpas eruit te vissen. Ok, ok .. het zijn vaak vrouwen die dit zo doen. Maar in zo’n situatie is zelfs 30 seconden nog snel! 😉

Martijn

@Ron E.: Hoezo denk je dat mensen bunq gebruiken ‘alleen maar om Apple Pay te mogen gebruiken’?

Bunq heeft meer te bieden dan dat dus vind je reactie een beetje gek. Ik ben helemaal tevreden met bunq en betaal hier graag wat extra voor.

René

Mijn voornaamste bezwaar tegen Apple Pay is mijn verwachting dat de kosten voor elektronisch betalen er door toenemen, want Apple wil ook een deel van de koek. Dat is precies de reden waarom het nu nog niet beschikbaar is in NL.

Ik geloof er niets van dat ING de extra kosten voor eigen rekening neemt. De klant gaat het uiteindelijk betalen.

Jeffrey

Bunq puur afsluiten voor Apple Pay is natuurlijk gekkenwerk.

Bij mij heeft bunq en de ING betaalrekening de en/of rekening en de ING creditcard vervangen.

En geloof me ik ben goedkoper uit met bunq. Alleen al de koersopslag wat ik bij betalingen met de ING creditcard in een vreemde valuta op jaarbasis kwijt ben is al een paar tientjes wat ik bij bunq niet betaal.

Redactie iCulture

(Red.) Verdere aanpassingen op het gebied van privacy nav info van Betaalvereniging.

Erik

Ik heb via bunq via de workaround een pas besteld waarbij ik het land op IT had gezet en de postcode had aangepast. Precies zoals beschreven. En nu heb ik een perfect werkende Apple Pay. Wat me wel opvalt is dat als ik een betaling doe via Apple Pay de betaalautomaten info geeft in het Italiaans of Engels.

Heeft iemand anders dat ook? En is dat aan te passen? En zo ja, hoe dan? Thanks!

Ed

@Erik: ik krijg de info ook in het Engels. Ook met Bunq met regio Italië werkend gekregen. Ik ben benieuwd of dit verandert als het straks officieel in Nederland werkt via ING.

Ben

@Richard: iets v 20 jaar terug stond ik nog cheques uit te schrijven handtekening erop pas en nr controleren door de cassiere, vond iedereen normaal dus wat zou t pinnen wat vaak ook nog contactloos gaat.

Ron E.

@Martijn: Dag Martijn, mijn reactie betreft de opmerking in dit artikel over bunq en Apple Pay.

Dit artikel gaat puur over het gebruik van Apple Pay, dat bij ING zonder extra kosten aangeboden gaat worden (zeggen ze). Er wordt verder niets over andere voordelen van bunq verteld. Om alleen voor het gebruik van Apple Pay, over te gaan naar bunq, dan wel een bunq premium rekening erbij te nemen, vind ik kort door de bocht.

Dat bunq meer te bieden heeft mag ik hopen en al hun voor- en nadelen zou dan ook eerst moeten afwegen, maar daar gaat dit artikel niet over.