Monyq brengt je geldzaken op orde met schoenendoos-app

Wat is het toch met nieuwerwetse bedrijfsnamen met een q, y of z? De nieuwe financiële dienstverlener Monyq doet het nog eens dubbelop, waarschijnlijk om meteen alle geschikte domeinnamen en social media-accounts te kunnen claimen. Er was nog geen financiële dienstverlener met de naam Monique of Moniek, maar bij Monyq moet je tweemaal lezen om te begrijpen wat er staat en bovendien zit ook nog iets van ‘money’. Dat zal allemaal meegespeeld hebben toen Igor Kluin, oprichter en voormalig CEO van energiebedrijf Qurrent (ook met q), de naam bedacht. Kluin richtte Monyq op uit persoonlijke frustratie. “Van arm tot rijk, iedereen die ik spreek heeft moeite met het beheer van zijn financiële huishouding”, aldus Kluin. Het resultaat is een dienst waarmee je je financiële zaken beter kunt regelen – te beginnen met de app Monyq.

Wat is het toch met nieuwerwetse bedrijfsnamen met een q, y of z? De nieuwe financiële dienstverlener Monyq doet het nog eens dubbelop, waarschijnlijk om meteen alle geschikte domeinnamen en social media-accounts te kunnen claimen. Er was nog geen financiële dienstverlener met de naam Monique of Moniek, maar bij Monyq moet je tweemaal lezen om te begrijpen wat er staat en bovendien zit ook nog iets van ‘money’. Dat zal allemaal meegespeeld hebben toen Igor Kluin, oprichter en voormalig CEO van energiebedrijf Qurrent (ook met q), de naam bedacht. Kluin richtte Monyq op uit persoonlijke frustratie. “Van arm tot rijk, iedereen die ik spreek heeft moeite met het beheer van zijn financiële huishouding”, aldus Kluin. Het resultaat is een dienst waarmee je je financiële zaken beter kunt regelen – te beginnen met de app Monyq.

Als ik naar mijn eigen financiële situatie kijk, dan snap ik meteen waarom er meer behoefte is aan meer houvast om je te wapenen tegen banken, verzekeraars en zogenaamd onafhankelijke adviseurs. Stel, je wilt wat geld opzij zetten, maar moet je dat dan in obligaties stoppen, of is afbetalen van je hypotheek een betere optie? Je kunt wel informeren bij de bank, maar die houdt vooral het eigen belang in de gaten. En er zijn financial planners die best de thermometer in je financiële gezondheid willen steken, maar als gewone burger schrik je toch terug als de factuur van een paar duizend euro op de mat valt. De belofte is dat je uiteindelijk meer bespaart, dan dat het kost. Maar toch… die dure adviseurs lijken meer bedoeld voor de echte rijkaards en bovendien zijn ze ook niet helemaal onafhankelijk. De ‘poor man’s oplossing’ is om websites als Independer te bezoeken, maar ook die zijn niet echt onafhankelijk: Independer is eigendom van Achmea en krijgt met als de meeste andere (*kuch*) onafhankelijke aanbieders een vergoeding als ze geïnteresseerde klanten doorsturen. Logisch, ze moeten ook ergens van leven. Maar ze opereren niet altijd in het belang van mij, de de klant.

Als ik naar mijn eigen financiële situatie kijk, dan snap ik meteen waarom er meer behoefte is aan meer houvast om je te wapenen tegen banken, verzekeraars en zogenaamd onafhankelijke adviseurs. Stel, je wilt wat geld opzij zetten, maar moet je dat dan in obligaties stoppen, of is afbetalen van je hypotheek een betere optie? Je kunt wel informeren bij de bank, maar die houdt vooral het eigen belang in de gaten. En er zijn financial planners die best de thermometer in je financiële gezondheid willen steken, maar als gewone burger schrik je toch terug als de factuur van een paar duizend euro op de mat valt. De belofte is dat je uiteindelijk meer bespaart, dan dat het kost. Maar toch… die dure adviseurs lijken meer bedoeld voor de echte rijkaards en bovendien zijn ze ook niet helemaal onafhankelijk. De ‘poor man’s oplossing’ is om websites als Independer te bezoeken, maar ook die zijn niet echt onafhankelijk: Independer is eigendom van Achmea en krijgt met als de meeste andere (*kuch*) onafhankelijke aanbieders een vergoeding als ze geïnteresseerde klanten doorsturen. Logisch, ze moeten ook ergens van leven. Maar ze opereren niet altijd in het belang van mij, de de klant.

Monyq wil daar iets aan gaan doen. Oprichter Igor Kluin had zelf drie kapitaalverzekeringen, die hij eens in een spreadsheet is gaan vergelijken. Het bleek dat het geen enkele zin had om alle drie aan te houden. Dat geldt ook voor veel andere mensen: je hebt geen overzicht en ziet niet precies hoeveel die fantastische beleggingsconstructie of dat zogenaamd lucratieve spaarplan nou eigenlijk kost. Monyq gaat van start met een app en bijbehorende website. Eerst voor iOS, later komt er ook een Android-app en bovendien is Monyq van plan om eigen betaalpassen uit te geven.

Alleen op uitnodiging – of toch niet?

Helaas kun je Monyq nog niet meteen gebruiken. Je kunt je via de website aanmelden voor een nieuwsbrief en komt dan meteen op de wachtlijst te staan. Pas als je een uitnodiging krijgt om te gebruiken mag je aan de slag. Monyq belooft dat je binnen 24 uur een uitnodiging krijgt om je account te activeren. Aanmelden vanuit de app is niet mogelijk. Je zult dus eerst naar de website moeten gaan om een account te krijgen.

Eigenlijk heb ik geen idee waarom je een paar uur moet wachten. Je meldt je ’s ochtends rond tienen aan omdat je je papiertroep wilt opruimen en tegen de tijd dat je de uitnodiging krijgt is het alweer tien uur ’s avonds en heb je helemaal geen zin om met de administratie bezig te gaan. Er is echter nog een andere route, waarbij je meteen aan de slag kunt: als je via Tools > Login/signup de website binnenkomt en het grote invulvak op de homepage negeert, kun je meteen een account aanmaken en bezig gaan met scannen.

Hoe zit het met privacy?

Bij het aanmelden zie je een pagina, waarop Monyq beweert dat ze privacy heel belangrijk vinden. Ze gebruiken tweestapsverifiactie waarbij ze een code via sms toesturen. Dat hoeft niet meteen, maar ergens in de komende zeven dagen na aanmelding. Klinkt allemaal goed, maar hoe zit het met de beveiliging en privacy-voorwaarden van Monyq zelf? Gaan ze je data analyseren en verkopen aan externe partijen? Er is allemaal leuke informatie op de website te vinden over hoe leuk Monyq is en hoeveel ervaring het team heeft, maar de serieuze vragen blijven achterwege. Ik heb geen idee waar Monyq de data opslaat, of alles goed versleuteld is (ook tijdens het transport van iPhone naar Monyq-server) en of er iets met mijn data wordt gedaan. Omdat het om erg privacygevoelige gegevens gaat (belastingaangiftes, jaaroverzichten van inkomsten, leningen) is dat een groot gemis. Zeker nu consumenten erg gespitst zijn op het beschermen van hun privacy, had Monyq daar op z’n minst aandacht aan moeten besteden op de website.

Het bijzondere is dat Monyq vanuit Nederland meteen van start gaat in meerdere landen. In Nederland is er niet zoveel concurrentie (ING is bijvoorbeeld alweer gestopt met het digitale huishoudboekje), maar in het buitenland zijn er al een paar soortgelijke diensten: Mint.com (VS), Money Dashboard (UK), Dollarbird (wereldwijd) en Simple (VS) lijken erop, maar zijn stuk voor stuk toch anders.

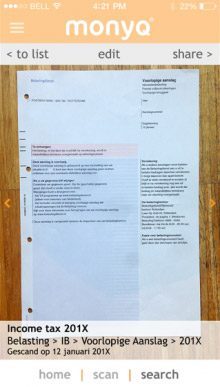

Je kunt polissen en rekeningen met de camera van je mobiele telefoon inspannen en in virtuele schoenendozen stoppen. Dat is stap één: orde scheppen in de stapel paperassen die je in huis hebt rondslingeren. Het is veel slimmer om ze te digitaliseren, zodat je er overal bij kan. Daarna gaat Monyq mogelijkheden bieden om met OCR de polissen en contracten in te lezen en te analyseren.

Je kunt polissen en rekeningen met de camera van je mobiele telefoon inspannen en in virtuele schoenendozen stoppen. Dat is stap één: orde scheppen in de stapel paperassen die je in huis hebt rondslingeren. Het is veel slimmer om ze te digitaliseren, zodat je er overal bij kan. Daarna gaat Monyq mogelijkheden bieden om met OCR de polissen en contracten in te lezen en te analyseren.

Monyq is gratis, maar er komen in de toekomst allerlei betaalde diensten bij. Het is niet de bedoeling dat je via Monyq wordt bestookt met allerlei aanbiedingen, al is het wel mogelijk dat je in een later stadium via de dienst verzekeringen en dergelijke kunt afsluiten. De Vereniging Eigen Huis doet dat trouwens ook al, in samenwerking met FBTO.

De pinpas die Monyq op termijn wil uitbrengen is gebaseerd op de V Pay-standaard en geeft je de mogelijkheid om een tegoed te storten, bijvoorbeeld je salaris. Als je er vervolgens in winkels en restaurants mee betaalt kun je die betalingen achteraf analyseren, om te ontdekken waar het meeste geld aan op gaat. Ook krijg je waarschuwingen als je tegen de limiet van een bepaald ‘potje’ aan zit, bijvoorbeeld als je in een bepaalde maand teveel hebt uitgegeven aan kleding of restaurants. Betalingen boven een bepaald bedrag kun je blokkeren. Voordat de betaalkaart beschikbaar komt, wordt hij een halfjaar getest onder 500 gebruikers. Monyq zelf is in zes maanden ontwikkeld.

Monyq-app: schoenendozen digitaliseren

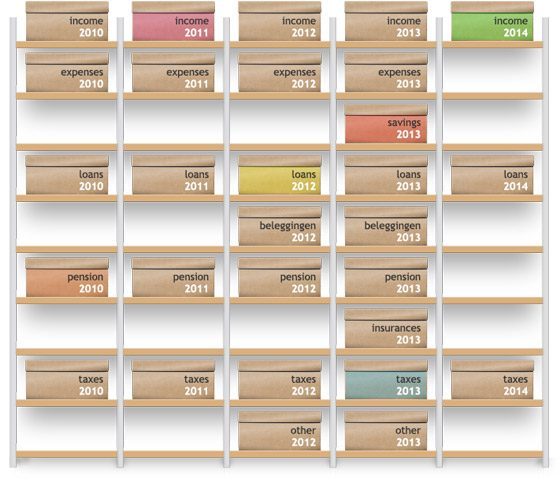

Maar eerst aan de slag met de app. Met de iPhone-app (nog niet voor iPad geoptimaliseerd) maak je afzonderlijke ‘digitale schoenendozen’ per categorie en per jaar. Het levert aparte stapeltjes op voor inkomsten, uitgaven, verzekeringen en belastingen. Vervolgens fotografeer je alle formulieren en documenten die je in huis ziet rondslingeren en sleept ze naar de juiste stapel. Om de schoenendozen overzichtelijk bij elkaar te zien, kun je ze in een kast zetten, zoals hieronder te zien is.

De keuze voor schoenendozen is misschien wat flauw, maar is bewust: mensen kunnen zich er iets bij voorstellen. Mensen hebben moeite om structuur in de chaos aan te brengen en door ze met schoenendozen te laten werken, zie je meteen hoe het werkt. Je kunt vanuit de app ook documenten meteen doorsturen, bijvoorbeeld naar de boekhouder of ‘het mannetje’ dat de belastingen voor je doet. Je kunt Monyq ook gebruiken om de uitgaven van de kinderen binnen de perken te houden: ze storten bijvoorbeeld geld op de betaalkaart van Monyq en beperken daarbij bijvoorbeeld de hoeveelheid geld die ze kunnen uitgeven aan snoep, alcohol en kleding. Extra aankopen zullen de kids moeten wegmoffelen onder de categorie ‘studiekosten’.

Downloaden: Monyq (gratis, iPhone, iOS 6.0+)

20 reacties

johan

Euhm.. Hoe registreer ik deze app?

Kan alleen maar ‘login’ kiezen, maar dat gaat niet zonder te registreren?!?

Behoorlijke faal :-S

marcel

Jammer dat er nergens een knop te vinden is om te registreren. Ik heb hem maar weer verwijderd!

huplahoi

@johan: Jij kan toch beter 😉

het artikel is gepost 16:30 en je noemt het na 14 minuten (- het lezen van de tekst, – het downloaden, – de tijd dat het online stond en jij het nog niet gezien hebt) fail….

hmmmm…

stealth

@johan: Registreren op hun website. Activeren link en dan werkt het nog niet. Als ze nu eerst eens uitvoerig testen voor ze iets online zetten. Tijdverspilling.

Jef32

Was ook benieuwd, maar inderdaad slecht, inloggen gaat helaas niet! fail

idioteque

ik lees niets over privacy, ook niet op de website.

Waar staat alle data en hoe is mijn privacy geregeld ?

johan

Heb inderdaad op hun site geregistreerd, maar nog steeds ‘user inactive’ op de app.

Overigens interesseerde deze app mij dus heb niet alles gelezen maar wilde enthousiast van start gaan.

Mooi niet dus!! 🙁

Als ze zo mooi verkopen dat ze de app in 6 maanden ontwikkeld hebben, dan hadden ze best een dagje langer mogen testen imo.

Albert

Vage app. Registratie levert geen inlogmogelijkheid op en het is volkomen onduidelijk wat er wel en niet met je gegevens gebeurt. Mijn advies: links laten liggen.

Jam

Programma geïnstalleerd,

wil wel scannen en dan houdt het op.

Handig als idee, slecht in uitvoering.

Zorg bij dit soort programma’s nu eerst eens dat het echt werkt als je het online brengt. Zo kill je jezelf voordat je überhaupt begonnen bent…zonde

Gonny van der Zwaag

Registreren kan via de website (maar dan ben je natuurlijk ook meteen geabonneerd op de website). Je ontvangt een uitnodiging op volgorde van aanmelding, dus je kunt niet meteen gaan gebruiken. Je moet eerst wachten tot je aan de beurt bent.

Klopt, dat is ook wat ze beloven: de eerste versie kan alleen documenten scannen. Pas later komen er functies in om je financiële situatie te analyseren. Maar je kunt je afvragen: hebben ze dit niet iets te vroeg gelanceerd? Toekomstige functies beloven is leuk, maar mensen willen nu al voldoende redenen hebben om het te gebruiken.

Imade

Ik raad het gebruik van zulke programma’s af omdat je hier direct je eigen privacy mee inslaat.

Jij beheerd de servers niet, ook is niet bekend waar deze staan… hebben ze panden/connecties met landen als de VS bijvoorbeeld?

Zelfs een huis, geeft al Patriot Act. toepassing.

Igor Kluin

@Gonny van der Zwaag: Ik wil graag reageren op de terechte vragen en opmerkingen die hier gesteld worden. Voor de duidelijkheid geef ik graag vooraf aan dat ik oprichter van Monyq ben.

1. De App is niet stand-alone te gebruiken. Je moet inderdaad eerst op monyq.com een account aanmaken en daarmee kun je dan ook met de App inloggen. Het zou inderdaad ook handig zijn als je ook een account direct in de App zou kunnen aanmaken, dus dat gaan we in een update mogelijk maken. Maar voor nu kan dat dus (helaas) nog niet.

2. Op de website zijn door linksonder op de copyright link te klikken onze voorwaarden te lezen. In paragraaf 3 en 4 stellen we zeer nadrukkelijk dat data altijd eigendom is en blijft van de gebruiker.

3. Onze servers staan in (meerdere) datacenters, uitsluitend op EU grondgebied, dus nadrukkelijk onder EU regels en niet de VS wetgeving.

4. Wellicht is het goed om te weten waarom wij Monyq zijn begonnen, juist om het belang van de consument te beschermen. Ik snap dat het maar woorden zijn, maar dit is echt de bron waarom we dit bedrijf opbouwen. We willen die woorden continu waarmaken, maar ook borgen in harde voorwaarden. Als er dus dingen zijn die jullie ook graag in onze voorwaarden (anders) willen zien, dan hoop ik dat je ons dat wilt laten weten (contact@monyq.com)

5. Ik realiseer mij dat er nog veel te verbeteren en uit te breiden valt; daar werken we hard aan. Dus we zijn blij met de feedback en ik hoop dat deze punten antwoord geven op de vragen en kritische noten.

Groet, Igor Kluin, oprichter Monyq. (contact@monyq.com)

johan

@Igor Kluin: Top dat je even de tijd neemt voor uitleg.

Ik wacht het gewoon rustig af.

Maar jammer dat je door een paar simpele handelingen, zoals registreren via de app, of enkel de verwijzing naar de website hiervoor, je meteen een slechte 1e indruk maakt.

Ik lees artikelen altijd op mn foon en ga van daaruit ook te werk mbt het installen van apps etc.

Beetje omgekeerde wereld van wat jullie doen.

Maar het ziet er nog steeds interessant genoeg uit voor een 2e kans 😉

Succes!!

PaulS

Beste Igor,

Zonder lullig te willen doen zou ik willen zeggen:

‘Put your Monyq where your mouth is’

Het lijkt me goed als je bij een startup op zijn minst voldoet aan je eigen missionstatement:

“And this is what we hope it will bring our customers:

Your finances up-to-date. Always. Effortlessly.”

Vooralsnog worden alle drie de claims niet waargemaakt.

Ik hoop dat je een tweede kans krijgt voor een eerste indruk. Mijn advies.. terughalen die app en beter beslagen ten ijs komen dan nu.

Igor Kluin

Het is ons duidelijk dat de app hier primair als zelfstandige app beoordeelt wordt. In onze opzet was de app alleen een verlengstuk/aanvulling op onze site; een van de stukjes gereedschap ipv een zelfstandige app. Ik begrijp idd dat het één het ander niet uitsluit, en dat we de app meer zelfstandig kunnen laten werken. Dat zullen we ook doen. Maar ik hoop dat je ook naar de site wilt kijken om te zien dat de app een schakel is; we zullen dat beter duidelijk gaan maken.

Tot slot over onze belofte: je financiën up to date. We lanceren bv ook een bijzondere betaalkaart en er zullen nog veel tools en integraties volgen. Ook hier is de app dus maar een schakel en niet een op zichzelf staande app. Het gaat ons om de integratie van alle onderdelen van je financiën. En daarbij is onze scan en zoek app een handig onderdeel.

Rene

Ik ga in ieder geval de website versie uitproberen. Je complete boekhouding binnen een iPhone scherm kan nooit handig zijn. Inderdaad mogelijk als verlengstuk door de optie documenten scannen. Ben benieuwd.

PaulS

Tsja, da’s waar, Igor. Maar dit is dan ook een website gericht op iphonesoftware en iphoneapps in het bijzonder. Dan is die kans op een beoordeling als stand-alone app erg groot 🙂

Paul

Igor Kluin

@PaulS: Snap ik:) Maar niet alle apps zijn alleen maar stand-alone bedoeld. Dat zou in een review wel meegenomen moeten worden toch? Overigens werken we er hard aan om de App ook stand-alone te maken (met sign-up).

Igor Kluin

@Gonny van der Zwaag:

Beste Gonny, op onze site was meteen al een privacy statement te lezen en in ‘over monyq’ zeggen we hier ook nadrukkelijk iets over. Voor de duidelijkheid hebben we daar ook nog een extra link naar die statement geplaatst. Je stelt in je artikel dat wij zwijgen over privacy maar dat was dus niet helemaal juist (de statement kon wel nog beter vindbaar zijn…). Ik hoop dat je dat wilt aanpassen, juist omdat het zo belangrijk voor ons is, net als voor jullie. Is dat mogelijk, zodat het helemaal klopt?

Gonny van der Zwaag

Ik heb het artikel aangevuld met extra paragrafen over het aanmeldingsproces (alleen via de website, niet via de app) en een stuk over beveiliging en privacy. Monyq zegt wel dat er tweestapsverificatie wordt gebruikt, maar verder zwijgen ze in alle talen over de gebruikte beveiliging en privacymaatregelen. Slechte zaak.