Mobiel bankieren met een app: Revolut en N26 in Nederland en België

Wie verder wil kijken dan bunq of de traditionele banken kan tegenwoordig terecht bij Europese spelers zoals N26. Binnenkort komt daar ook Revolut bij, een bankier-app van Britse komaf.

Revolut komt naar Nederland en België

Revolut is net als bunq een ‘bank in je broekzak’. Ze hebben geen dure kantoren en werken uitsluitend via een app. Na Frankrijk, Duitsland en Spanje wil het bedrijf nu ook actief worden in de Benelux. Onder leiding van Evert van der Hoorn (voormalig LYNX) wil Revolut de Belgen en Nederlanders overhalen om via de app een Europese IBAN-rekening te openen. Daarna kun je alles doen wat met een traditionele bankrekening het geval is, zoals betalingen en overschrijven. Maar hoe veilig is je geld?

Eén ding om bij Revolut in de gaten te houden is dat het bedrijf geen bankvergunning heeft. Dat kan tot een financiële strop leiden als het bedrijf in de problemen komt. Concurrenten zoals N26, Monzo, Starling Bank en Atom Bank hebben wel zo’n bankvergunning, waardoor je kans hebt op compensatie bij een faillissement. Verder moet je er rekening mee houden dat de Britten op termijn niet meer bij de EU horen.

In de Revolut-app kun je momenteel alleen met normaal geld betalen. Later dit jaar willen ze ook beleggen in aandelen en het handelen in cryptomunten toevoegen. Je krijgt er ook een prepaid bankpas van Mastercard bij, die je via je rekening bij een traditionele bank kunt opladen. Daarna kun je alle betalingen doen met je Revolut-tegoed. Geld overboeken is gratis en het bedrijf belooft de echte wisselkoers zonder toeslag te rekenen. Ze claimen dat je tot 6% kunt besparen bij het internationaal geld overmaken, dat mogelijk is in 26 muntsoorten.

Nog geen week geleden ging Revolut van start met IBAN-accounts in euro’s, zodat je je rekening kunt gebruiken om bijvoorbeeld je salaris te ontvangen. Voorheen moest dit lopen via een speciale rekening van Revolut zelf.

Via de app kun je ook een betaalverzoek doen aan vrienden, automatisch herhalende betalingen inplannen (voor bijvoorbeeld huur) en je uitgaven bijhouden. Je kunt zelfs geld lenen voor een grote aankoop en in maandelijkse termijnen terugbetalen. Revolut meldt op de website dat ze daarbij niet zelf geldverstrekker zijn, maar slechts een tussenpersoon. De werkelijke lening wordt verstrekt door Lending Works, een peer-to-peer leenplatform.

Geld overmaken is dus gratis en ook voor andere diensten rekent Revolut weinig geld. Het plan is om geld te verdienen uit extra diensten, zoals een reisverzekering van 8 euro per maand. Eind dit jaar wil de digitale bank 1 miljoen gebruikers hebben; dat zijn er nu 800.000. Ze hebben tot nu toe $66 miljoen investeringen ontvangen om te groeien en maken nog geen winst.

Al langer actief: N26 in Nederland en België

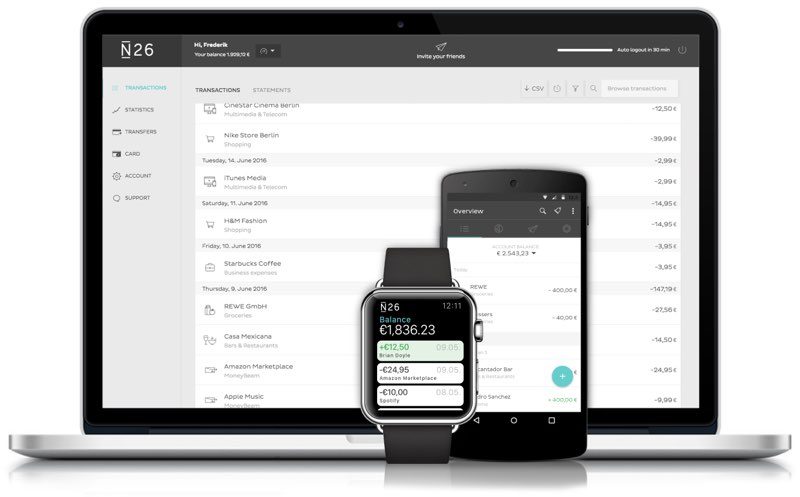

Als je je geluk wilt beproeven bij buitenlandse banken kun je sinds december vorig jaar ook bij N26 terecht. Deze Duitse digitale bank opende z’n deuren voor vrijwel alle EU-landen. Ook N26 werkt met een app, waarmee je alle bankzaken kunt regelen, van internationaal geld overmaken tot je boodschappen betalen.

N26 heeft wel een banklicentie, nadat het eerder meeliftte op de licentie van Wirecard Bank. Bij N26 krijg je ook een Mastercard-pasje, waarmee je 5x per maand gratis flappen kunt tappen. Hoewel gratis… bij mensen met een gratis account haalt N26 er 1,7% vanaf als bijdrage in de kosten bij geldopname in buitenlandse valuta, dus buiten de eurozone.

Ook krijg je notificaties op je iPhone en Apple Watch als er een transactie heeft plaatsgevonden. Het gratis account kost niets voor mensen die zich nu inschrijven. Later is N26 van plan om €2,90 per maand te vragen voor gebruik van de (optionele) Mastercard, maar alleen voor klanten die later aanhaken (lees even de kleine lettertjes op de website als je alle details over kosten exact wilt weten). N26 heeft ook een gratis Maestro-kaart, die bij de introductie alleen voor Duitse en Oostenrijkse klanten te krijgen was, maar nu ook voor klanten elders in Europa te bemachtigen is zodat je niet pasloos door het leven hoeft te gaan.

Neem je het betaalde abonnement van €5,90 per maand dan is een verzekering inbegrepen (tegen diefstal van je mobiele telefoon, diefstal bij pinautomaten en een reisverzekering). Bovendien krijg je dan een exclusiever uitziende zwarte variant van de Mastercard. Het bedrijf is opgezet met 57 miljoen euro groeigeld.

Wie heeft al ervaring met deze apps en met het ‘over de grens’ mobiel bankieren? We zijn benieuwd!

34 reacties

Mrbrightside

Heb zelf N26, bevalt erg goed. Kan je gewoon als volledige vervanger gebruiken van je traditionele bank want je krijgt ook gratis Maestro kaart.

En dat met gratis Bunq account en je kunt gratis bankieren in NL.

Tymen

Qua kosten is het voor mij niet interessant om deze banken te gebruiken voor betalingen in €uro landen. Maar voor betalingen in vreemde valuta zijn deze banken stukken goedkoper dan je traditionele creditcard/maestro welke je bij ABN/ING of ICS krijgt.

N26 heeft namelijk veel lagere (tot geen) kosten voor een betaling in een vreemde valuta, ook het geld uit de muur halen is bij deze goedkoper dan ABN of ING. Zelf gebruik ik N26 voor buiten Europa, veel voordeliger!

Mrbrightside

@Tymen: Hoezo niet voor betalingen in EU Tymen?

Is toch gewoon gratis om te pinnen of geld af te halen 5 keer per maand? Bij N26 dan.

Michael

Tijdje geleden N26 aangemaakt omdat ik zaken doe in Duitsland. Werkt heel erg goed en snel. Dik tevreden over de service en gang van zaken daar!

Mrbrightside

Eens, werkt goed. Volwaardige vervanging van een traditionele bank.

Mark

Ik woon in Duitsland en maak al een tijdje gebruik van N26. Tot nu toe zonder problemen.

Over de 1,7% kosten, volgens mij is dat als je geld uit een geldautomaat haalt in een niet-euro land.

(Red.) Dit is nu gecorrigeerd.

Douwe

Kleine correctie wat betreft N26; die 1,7% transactiekosten bij cash opnemen met een gratis account geld niet voor cash opnemen in Euro, enkel in andere valuta. Daarbij kun je als Nederlander ook nog een gratis Maestro kaart er bij nemen, en is de MasterCard voorlopig gratis, er is niet bekend of / wanneer de introductieperiode met gratis betaalpassen stopt.

(Red.) Dit is nu gecorrigeerd.

Halil Yüksel

Als 1 van deze banken Pay ondersteund zal ik het zeker overwegen .

Michel

Werken deze creditcards wel icm ‘delen met gezin’ ?

Rudra

Idd! Ik zou per direct overstappen als dit zo is!

Tymen

Voor Frankrijk, Italië en Spanje heeft N26 al aangekondigd dit nog dit jaar te gaan ondersteunen! Hopelijk kan je als Nederlander dit dan ook hier gaan gebruiken (en dan niet alleen de Mastercard, maar ook de Maestro!)

Mrbrightside

Dit klopt ook niet.

Het gratis account kost niets, maar na de introductieperiode moet je €2,90 betalen voor gebruik van de (optionele) Mastercard.

Je hoeft als je het nu neemt gewoon niks extra’s te betalen voor je Creditcard, die kosten worden niet doorberekend. Ook niet na de introductie periode.

Sander

Ik heb al maanden een Revolut kaart, werkt perfect en voor vakanties naar het buitenland nog beter. Je kunt goedkoop geld wisselen naar andere valuta en je ziet direct of er iets afgeschreven wordt. Kwa veiligheid ook perfect aangezien je alle functionaliteit van de pas apart van elkaar uit kan schakelen of zelfs de pas alleen laten functioneren als je telefoon in de buurt is.

Rick

Ben ik de enige die zich afvraagt hoe zij IBAN’s kunnen verstrekken zonder bankvergunning?

Zover ik weet kunnen alleen aangewezen banken (lees: met bankvergunning) dit…

Mrbrightside

@Rick: Goede vraag. Alleen Revolut heeft geen bankvergunning van de 2.

Michael

@Rick: Ik denk dat je naar een algemeen IBAN moet overmaken met een kenmerk van je rekening.

Flieps

Ik denk dat je wel kritisch moet zijn als je hier rekeningen opent. Vallen deze instellingen onder het deposito garantie stelsel? Anders niet huilen als deze instellingen op een gegeven moment omvallen en jij je geld kwijt bent.

Mrbrightside

N26 valt onder het Europese deposito garantie stelsel, Revolut niet.

Sander

Ben wel benieuwd hoe deze, in ieder geval N26, verschillen ten opzichte van Bunq. Ik heb expres niet verder gekeken naar N26, omdat het een Duitse bank was en er enkel gehandeld wordt in het Duits. Ik wil Nederlands kunnen spreken, ook al doe ik dat vooralsnog ruimschoots in het Engels (Together, dan).

Behalve een wat lager prijskaartje, wat zijn de voordelen? Ik heb nu 8 rekeningen lopen via Bunq (4 prive, 4 zakelijk (ieder 1x betaal, 1x vaste laste, 1x doelsparen, 1x grote spaarrekening) – en eventueel wil ik daar nog 2 bij hebben, dus een totaal van 10 potjes. Daarnaast werkt het koppelen van een rekening aan een bankpas ideaal.

Dus wat heeft N26 te bieden?

Adam

Hoe zit het met webshops waar je enkel met iDeal kunt betalen? Dan werkt N26 niet, lijkt me?

Gabor

Bijna elke webshop kun je ook met creditcard betalen (die je hierbij krijgt). Dan is je aankoop direct verzekerd.

Gabor

Hoe zit het met de privacy voorwaarden? Verkopen deze banken al wel je aankoophistorie?

Dat lijkt me hun verdienmodel voor de toekomst. Waarbij je kan kiezen of je het afkoopt (“premium”).

Jeroen

Is dit een goed alternatief om mee te betalen in Turkije tijdens onze vakantie van 3 weken? Met ING zal dat duurder zijn? Ik bedoel het betalen in Lira’s of euro’s bij een pin-automaat.

Eddy Van Hoeserlande

Neen hoor, is een echte IBAN, maar ze start wel met GB50 REVO … en staat dus op je eigen naam.

BTW : geld uit de muur halen kan tot max 200€ per maand, daarna betaal je 2%. Belangrijk wel dat je altijd in lokale valuta betaald of geld afhaalt, want anders zit je met zéér zware omreken kosten. Omdat Revolut een firma uit de UK is, durven ze nog al eens GBP als standaard valuta voorstellen, altijd EUR kiezen dus!! Voor de rest mega product.

Tim

Ik heb al een paar maanden een Revolut kaart, toen ik hem aanvroeg was hij nog kostenloos.

De kaart werkt prima. Online, maar ook in winkels, het is gewoon een (prepaid) Mastercard.

Opwaarderen is makkelijker geworden nu je een eigen IBAN hebt (werkt nu niet meer met een reference code, vroeger wel).

Ik heb mijn andere creditkaart de deur uit gedaan, bespaard weer een paar euro per jaar.

nb. Revolut heeft bekend gemaakt Apple Pay te willen ondersteunen, er is nog geen datum bekend (helaas).

Edwin

Ben een N26-fan.

Werkt goed. Zeer onder de indruk van hun beveiliging qua app. Bv bij herstel iOS of nieuwe telefoon, ga je opnieuw door een paar verificatie stappen. Ik vind dat goed! Verder rollen ze nu Apple Pay uit. Overige landen zullen snel volgen heb ik begrepen.

020

Ik ga binnenkort naar Engeland. Welke van de twee raden jullie gebruikers mij aan?

Ronny

Ik ben ruim een jaar REVOLUT klant. Net in de USA geweestwaar je bijna overal kan betalen (maar niet overal). Relatief weinig kosten bij betalen in dollars in vergelijk met AMEX en ABN/ICS (die hadden we ook mee).

Enige nadeel van REVOLUT is dat het langduurt voordat je geld over is gemaakt. Een deel van het voor onze vakantie kwam niet op de Revolut-account. Na 10 keer mailen via de app (geen telefoonnummers) kregen we het geld retour. Maar dat duurde ook nog 10 dagen.

Mrbrightside

@020: Absoluut N26, betere support en gratis Maestro en Mastercard. Bij Revolut kost een fysieke kaart 10 euro bezorgkosten.

Tom

Deze werken bij ons (in België) totaal niet. Apple doet er moeilijk over dat de kaart in een ander land werd uitgegeven dan mijn Apple account.

Hans

@Michael: Revolut werkt samen met de Litouwse Centrale Bank, van hun krijg je een persoonlijk IBAN en al je euro’s zijn gedekt door het Depositogarantiestelsel van Litouwen

Leon

Sinds Revolut de Iban rekening heeft geopend heb ik alleen maar gezeur gehad. Geld komt na een overboeking pas na 2 weken op de rekening te staan. Veel, heel veel appen met de klantenservice die niet of nauwelijks iets doet. Ja, Revolut is erg goedkoop buiten de EU met veel betere koersen. Maar let op als je vragen hebt want ze geven vaak niet thuis.

Toine

Dat klinkt heel betrouwbaar allemaal 🙄

Harry

@Gabor: Bij een creditcard Debit zoals bij N26 is het niet verzekered, dat is ook gelijk 1 van de nadelen t.o.v. een traditionele creditcard.